🔩 TN&B Rundown Review #5

🔩 TN&B Rundown Review #5

Rassegna settimanale su energia e ambiente (18-22 marzo 2024)

Ciao,

Ben ritrovato su The Nuts and Bolts! Io sono Emiliano Morgia: ogni settimana, curo una rassegna delle più importanti notizie dal mondo dell’energia e dell’ambiente, su cui riflettere e dialogare insieme.

👀 Cosa succede, di interessante?

1. L’AI accelera le batterie e l’oil & gas

2. Elettricità: sarà un collo di bottiglia per l’AI?

3. La Cina taglia la produzione di rame

4. Batterie: prezzi “lower for longer” frenano gli EV

5. L’Arabia Saudita punta sul settore minerario

L’AI accelera le batterie e l’oil & gas

Quello delle applicazioni AI all’energia è ancora un pozzo inesplorato.

Se da un lato l’AI ha enormi costi energetici, dall’altro è anche uno strumento potente per sfruttare meglio le risorse che abbiamo a disposizione. All’inizio di quest’anno, si è parlato molto di applicazioni ai materiali per batterie, sull’onda della collaborazione tra Microsoft e Pacific Northwest National Laboratory finalizzata alla ricerca di nuovi elettroliti allo stato solido.

Usando la piattaforma Azure Quantum Elements (AQE), è stato possibile fare in pochi giorni ciò che anni fa avrebbe richiesto anni: stilare una lista iniziale di 32 milioni di materiali inorganici e analizzarla rispetto ai parametri rilevanti per la produzione su larga scala di batterie (per es. stabilità, densità energetica, disponibilità, costo).

AQE ha individuato i 18 “candidati” più promettenti in sole 80 ore.

L’annuncio ha fatto, comprensibilmente, molto scalpore ma quello delle batterie non è l’unico ambito energetico che in cui l’AI porta cambiamenti profondi: a essere toccate sono non solo le tecnologie nuove e low-carbon, ma anche quelle dell’oil & gas.

Secondo EY, infatti, ca. il 92% delle aziende del fossile sta investendo in AI o intende farlo nei prossimi 5 anni. Gli effetti si sono avvertiti nel 2023 - l’anno in cui l’industria ha messo sul tavolo $2.38 miliardi - ma questa cifra pare destinata a crescere ancora, e in fretta: nel 2028, dovrebbe toccare quota $4.21 miliardi (un tasso di crescita annuale composto, o CAGR, del 12.09%).

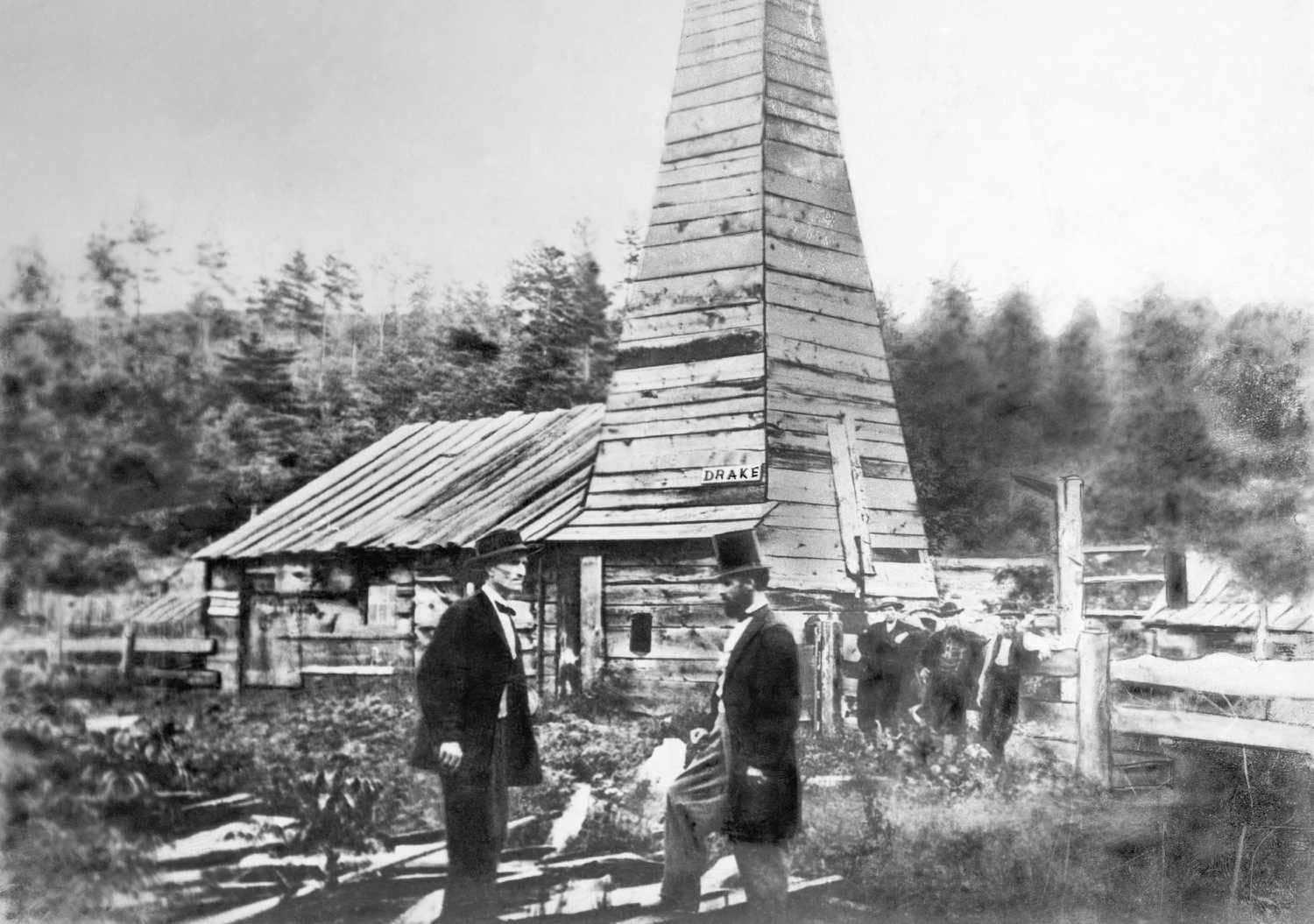

La principale applicazione nel mirino è la perforazione di pozzi. Dai tempi del primo derrick del colonnello Drake (150 anni fa a Titusville, Pennsylvania), una delle attività più critiche e costose dell’industria.

Ciò è diventato ancora più vero negli ultimi decenni, a seguito dei grossi cambiamenti nelle tecnologie e quindi nelle capacità di perforazione: maggiori profondità, maggiori deviazioni dei pozzi, gestione di pressioni e temperature in formazione molto più alte. Tutti aspetti che richiedono impianti di perforazione più sofisticati, dotati di sistemi di controllo che abilitino a prendere decisione sulla base di dati monitorati in tempo reale, durante l’operazione.

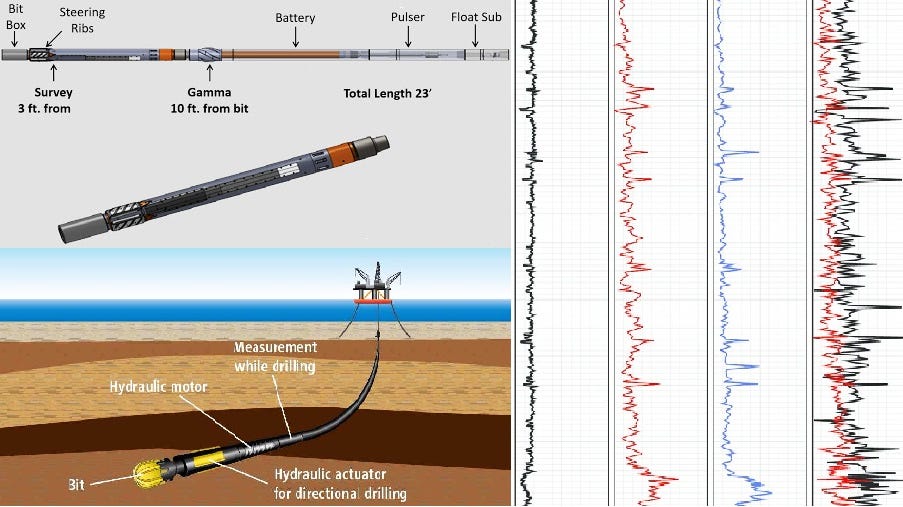

Si chiama Measurement While Drilling, o più in breve MWD.

Anche con le tecniche più moderne di prospezione sismica, infatti, è difficile sapere esattamente in cosa ci si imbatte, quando si perfora. Il problema è chiave nel caso di perforazione direzionata: lì occorre posizionare efficientemente un pozzo fortemente deviato.

I sistemi MWD permettono di leggere in tempo reale i dati petrofisici e geomeccanici sulla formazione (per es. porosità, permeabilità, saturazione in fluidi, resistività, raggi gamma e altri ancora) e così di studiarla, man mano che lo scalpello vi si fa strada. Le informazioni sono trasmesse da fondo foro in superficie con un generatore di impulsi discreti, che si propagano nel fango di perforazione che viene fatto circolare dentro le aste.

Tradizionalmente, la maggior parte di questi dati veniva immagazzinata all’interno di drilling report giornalieri, semi- o addirittura non strutturati: è pane per i denti dell’AI, i cui modelli possono sfruttare appieno questi dati. Il duplice obiettivo è:

rendere più sicure le operazioni di perforazione

ridurre i costi di produzione, particolarmente alti nel contesto offshore

Un primo passo sono sistemi di machine learning, in grado di “digerire” questi report ed estrarne informazioni salienti, contestualizzando specifiche parole chiave con nozioni operative dell’attività di drilling. Per esempio: se comincia a salire il livello di fango di perforazione nelle vasche, l’AI riesce a “dedurre” che sta avvenendo un kick (ossia un ingresso indesiderato dei fluidi di strato dalla roccia serbatoio nel pozzo, per via della scarsa pressione sul fondo) e istruisce il Mud Engineer affinché cambi la composizione del fango aumentandone il peso specifico: in questo modo, l’AI aiuta a gestire il kick in modo sicuro, prevenendo l’eruzione o il blow-out vero e proprio.

Adesso che siamo stati travolti dai modelli di linguaggio di grandi dimensioni (LLM), la prossima verosimile frontiera è la ricerca conversazionale: assistenti virtuali per la generazione di recupero aumentata (RAG, Retrieval-Augmented Generation), progettati per generare risposte accurate e interattive basate su decenni di dati perforazione. In questo modo, gli operatori saranno sempre più facilitati nel riconoscere le “impronte digitali” di eventi che possono portare a un fermo impianto (Non-Productive Time) o a un incidente, e nel prevenire in modo tempestivo.

Elettricità: sarà un collo di bottiglia per l’AI?

Quanti joule per un’immagine di Papa Francesco che drippa?

La domanda sembrava divertente a inizio 2023, quando ChatGPT ha travolto il mondo raggiungendo quota 100 milioni di utenti attivi solo nel mese di Gennaio: un primato di velocità per le app, seguito a distanza dai due precedenti record (TikTok, in 9 mesi, e Instagram, in 2.5 anni).

Adesso, però, ce la stiamo tutti ponendo con preoccupazione crescente.

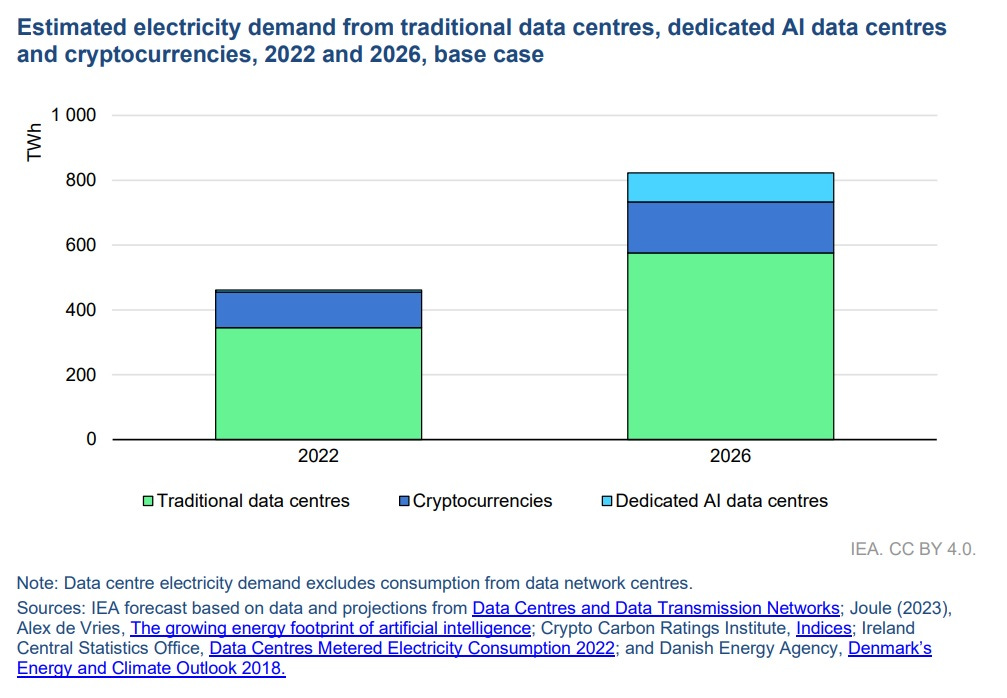

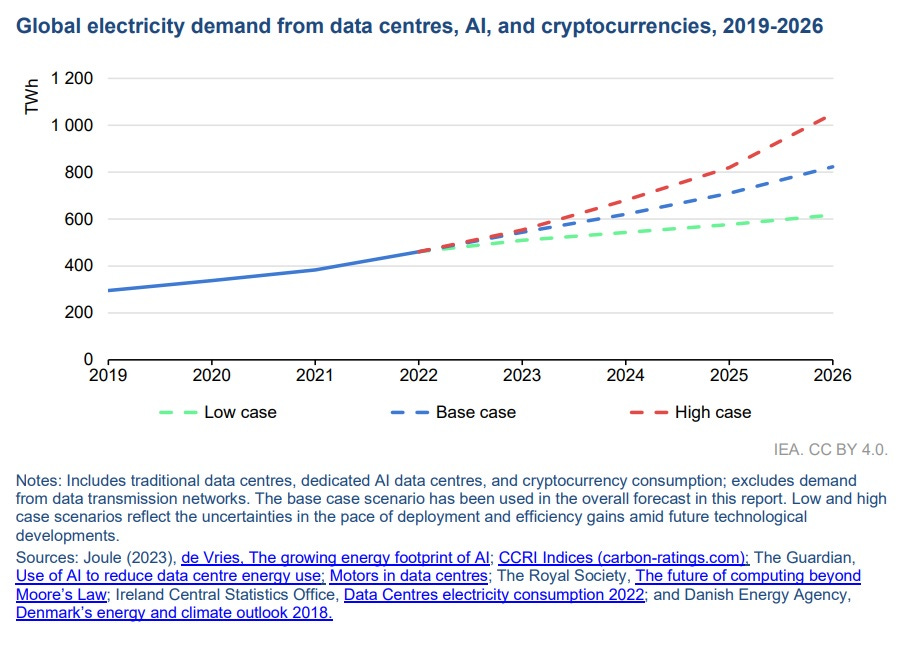

Secondo i dati della IEA, nel 2026 il consumo di elettricità dei datacenter AI toccherà i 90 terawattora (TWh). Si tratta di un numero enorme, anche tenendo conto del fatto che “incorpora” i consumi dei sistemi di raffreddamento, degli ausiliari etc.

Se dai 90 TWh volessimo stimare quanta potenza viene assorbita solo per i calcoli (il critical IT power) non basterebbe, perciò, dividere per 365 x 24 h.

Per essere precisi, dovremmo applicare due fattori:

il fattore di utilizzazione, che tiene conto del fatto che i server normalmente non funzionano al 100% della capacità nominale di targa, non sono impiegati nella stessa misura nell’arco delle 24 ore - ipotizziamo 0.8

il fattore che esprime l’efficienza del datacenter - nell’industria, si chiama Power Usage Effectiveness (PUE). Esprime il rapporto tra l’energia totale che il datacenter assorbe e la quota parte disponibile ai server per fare materialmente i calcoli - per la maggior parte delle nuove costruzioni, si punta a valori vicini a 1.3

Dunque 90 TWh/(24 x 365 x 0.8 x 1.3) vuol dire circa = 10 GW di potenza usata solo per i calcoli (critical IT power) senza considerare il raffreddamento, gli ausiliari etc. Equivale a ben 7.3 milioni di GPU Nvidia H100. L’ordine di grandezza è quello giusto, poiché la sola Nvidia avrà prodotto circa 5 milioni di H100 per fine 2024.

Si tratta di una crescita rapidissima. Per figurarcelo: è come se “aggiungessimo” sul mappamondo una nuova nazione, con relativi consumi elettrici: una seconda Svezia, nel migliore dei casi, una seconda Germania nel peggiore.

Finora la crescita è stata trainata dagli Stati Uniti, che ospitano il 33% dei circa 8’000 datacenter del mondo e sono Paese capofila del mining delle criptovalute. Per gli Stati Uniti, la IEA prevede che la richiesta dei datacenter salga dal 4% dei consumi elettrici totali al 6% nel 2026 - complici anche altri driver come l’espansione delle reti 5G e dei servizi cloud-based.

In Europa, il Paese dov’è ragionevole aspettarsi il boom maggiore è (ironia della sorte) proprio l’Irlanda: già nel 2022, i suoi 82 datacenter hanno rappresentato ca. il 17% dei consumi elettrici totali, e altri 54 sono o in costruzione o programmati. Tuttavia, non dobbiamo fare l’errore di credere che il problema non riguardi tutta l’Europa: da più e più parti (per es. a Londra) la costruzione di nuove abitazioni ha iniziato a rallentare, proprio per vincoli sulla quantità di elettricità disponibile.

Per fortuna: IEA prevede anche una crescita sempre più impetuosa delle rinnovabili, che dovrebbero toccare un terzo dell’elettricità generata e superare il carbone già nel 2025. Tuttavia, un terzo è ancora lontano da quanto ci servirebbe.

Avremo sufficiente energia clean firm per fare fronte? Una domanda su cui riflettere, se vogliamo gestire bene gli impatti climatici e ambientali dell’AI. Come ha spiegato

, su questa sponda dell’oceano Atlantico non stiamo investendo nella filiera del nucleare come gli Stati Uniti e in vari Paesi (come l’Italia, ma anche la Germania) pesa ancora un veto preconcetto contro questa tecnologia:“[…] garantire quella produzione energetica rispettando gli obiettivi climatici di Parigi sarebbe impossibile senza il nucleare.”

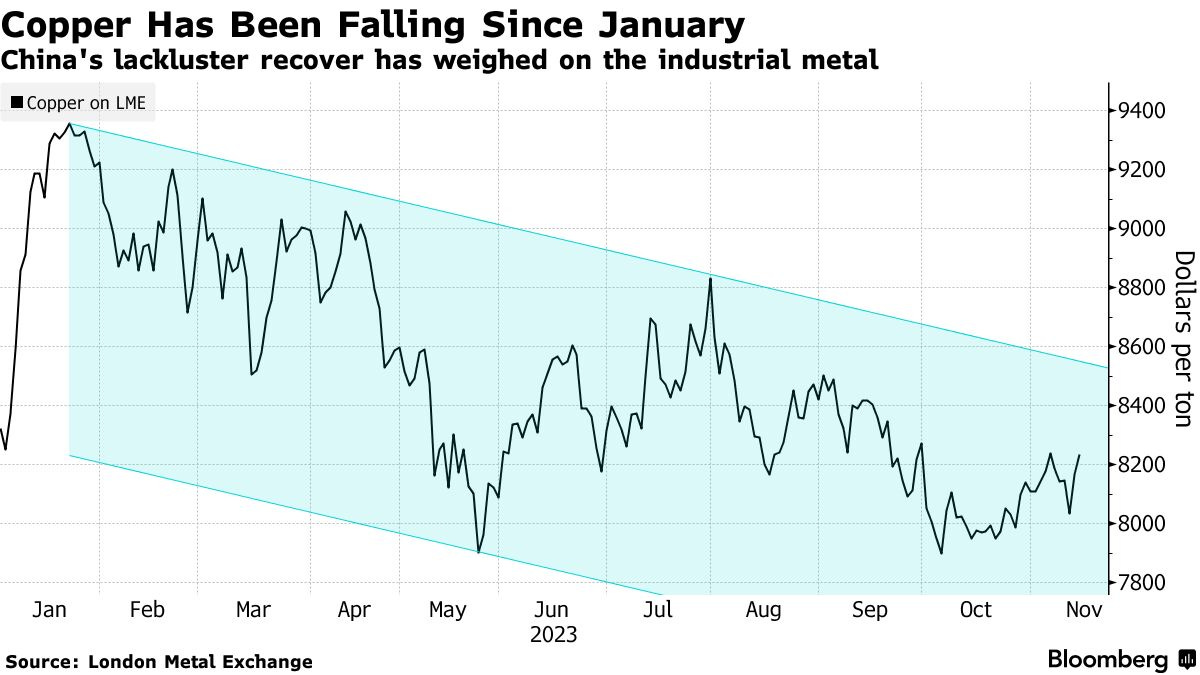

La Cina taglia la produzione di rame

Qualcosa sembra muoversi sul fronte del rame.

Verrebbe da chiedersi come mai sia necessaria un’OPEC per il metallo rosso, visto che la transizione energetica e l’elettrificazione creano tutti i presupposti per un’altissima domanda (a fronte di sviluppo non adeguato delle miniere). Eppure, per tutto il 2023 il rame ha viaggiato quasi sempre tra gli 8’500 e gli 8’000 $ per tonnellata.

Le cose non sono cambiate nei primi mesi del 2024, a causa della domanda cinese di rame che si mantiene debole (driver principale lo stallo protratto delle costruzioni).

Dunque: riunione di emergenza a Pechino per 19 produttori cinesi di rame raffinato, facenti parte della China Nonferrous Metals Industry Association (CNIA). A valle di tale incontro, hanno confermato con una nota ufficiale la loro decisione di coordinarsi per ridurre la produzione. La nota non precisa l’entità né i tempi dei tagli, e non assegna ai vari produttori delle “quote” di riduzione, in stile OPEC. Spiega che l’occasione di questi tagli verrà colta per anticipare e prolungare manutenzioni primaverili, mentre la messa in funzione di nuovi impianti verrà rinviata.

Il rimbalzo sul breve c’è stato, visto che il rame ha superato i 9’000 $ a tonnellata, ma è improbabile che la manovra ottenga sul lungo - vista la scarsità di concentrati. A tale proposito, tutti gli occhi sono puntati sull’Indonesia che sembra voler replicare per il rame l’impresa compiuta per il nichel. A breve, infatti, nella parte orientale dell’isola di Java entreranno in funzione due fonderie, realizzate da PT Smelting (la joint venture tra Mitsubishi Minerals and PT Freeport Indonesia).

La capacità totale dei due impianti sarà di 3 milioni di tonnellate di metallo all’anno e, per garantire loro l’apporto di materia prima, da maggio l’Indonesia vieterà l’export di concentrati di rame.

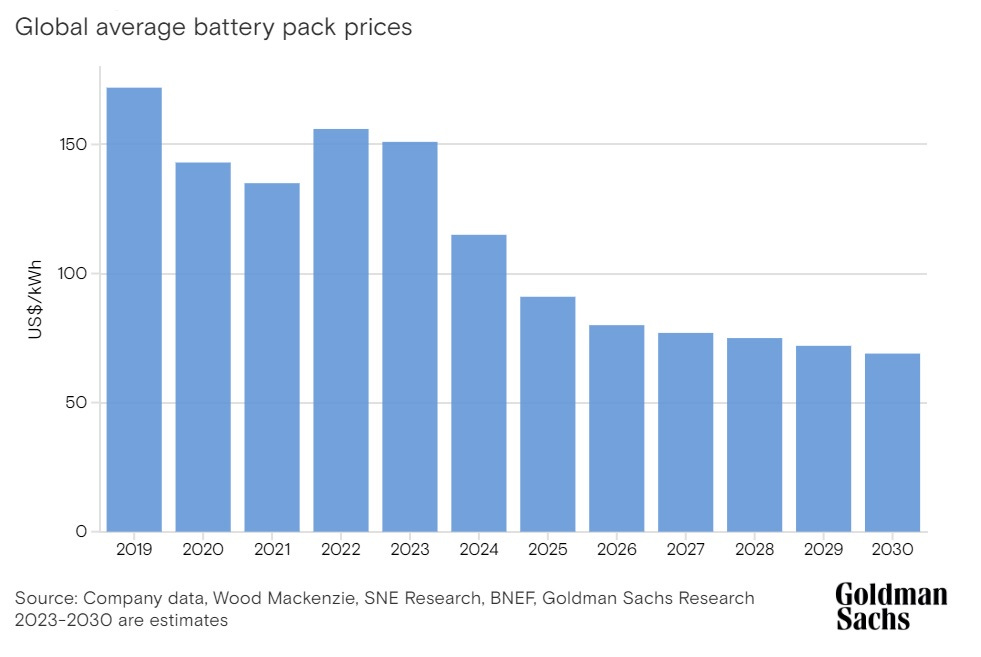

Batterie: prezzi “lower for longer” frenano gli EV

Chi ha detto che le batterie a prezzi bassi siano solo buone per gli EV?

Intendiamoci: la buona notizia, nel lungo, è che le batterie costeranno sempre meno. Secondo Goldman Sachs Research, da qui al 2025 è verosimile una riduzione del 40% rispetto al 2023 - trend che dovrebbe facilitare il raggiungimento della cost parity tra le auto elettriche e quelle con motore a combustione interna.

Due le ragioni principali, per questo trend:

il mercato dei metalli è ribassista, specie su litio, nichel, cobalto. Un rimbalzo di lieve entità c’è stato per il nichel, dove la domanda di solfato in Cina ha toccato il massimo da 4 mesi a questa parte, grazie al fatto che i produttori di catodi NMC hanno rifornito i magazzini in concomitanza con la fine della festa di primavera - comunque nulla di entità tale da influenzare l’andamento complessivo.

la tecnologia delle batterie è, tutto sommato, ancora relativamente giovane e tante innovazioni in corso hanno margini per creare efficienza. Vale in particolare per i processi di imballaggio, nelle quali le celle vengono impilate in strati per formare i moduli, e per le novità legate alla chimica: tra le principali, gli anodi in silicio e gli elettroliti a stato solido.

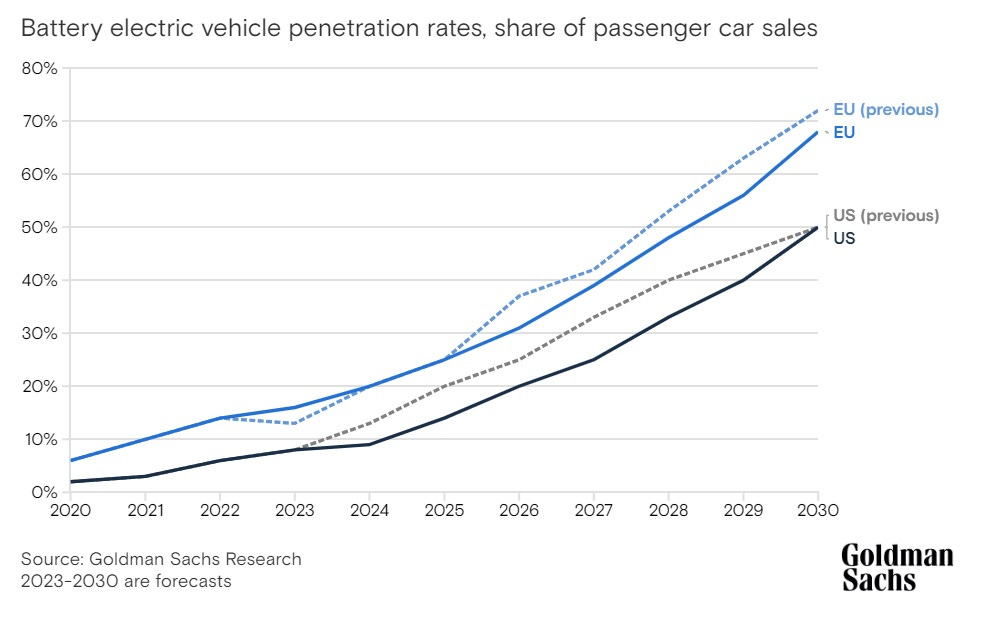

Sulla spinta di questi prezzi bassi, l’analisi di Goldman Sachs prevede che le vendite di EV saliranno fino a raggiungere il 50% negli Stati Uniti e il 68% in Europa.

Qual è la notizia meno buona? Che, nel breve, prezzi così bassi protratti nel tempo e capacità produttiva in eccesso rischiano di comprimere i margini dei produttori.

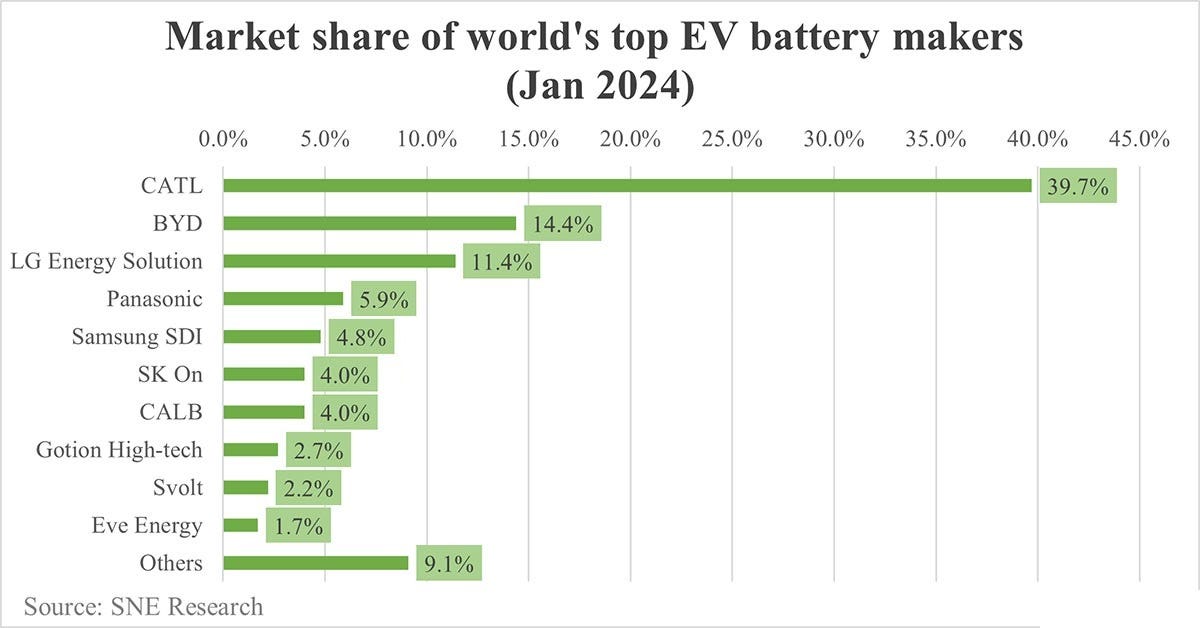

Lo confermano i risultati di CATL, azienda che pure in soli dodici anni ha conosciuto una crescita vertiginosa fino ad arrivare a produrre batterie per un’auto elettrica su 3 nel mondo, distanziando di parecchie lunghezze nomi storici del settore (come, per es. LG Energy Solutions, oggi solo terza secondo SNE Research con quota di mercato del 11.4% contro il 39.7% di CATL).

Nonostante ciò, i risultati di CATL sono in rallentamento. Pur essendo stato il 2023 un anno molto positivo per il colosso cinese (con utili pari a $6.8 miliardi), nel Q4 il numero è di “soli” $1.80 miliardi: un -1.2% rispetto all’anno precedente, primo calo dal Q2 del 2022.

Non è un caso isolato nell’industria cinese, caratterizzata da un eccesso di capacità produttiva: infatti nel 2023 il tasso di utilizzo medio degli impianti di produzione di batterie è sceso al 70% (rispetto all’83% del 2022). Alla luce di questo, Goldman Sachs ha rivisto al ribasso la previsione di crescita per la domanda di batterie: dalla prima proiezione del 35% al 29%.

L’Arabia Saudita scommette sul settore minerario

Non esiste solo il petrolio.

Secondo le stime della Banca Mondiale, l’obiettivo di tenere il riscaldamento globale al di sotto dei 2 °C entro il 2050 richiederà di sfruttare cica tre miliardi di tonnellate di minerali. Consapevole di ciò, l’Arabia Saudita ha deciso di riprogettare la propria economia, diversificando rispetto al petrolio e anticipando la domanda globale sui mercati dei minerali, ma anche negli obiettivi di sviluppo sostenibile.

La settimana appena trascorsa, il vice-ministro dell’industria e delle risorse minerarie Khalid Al-Mudaifer ha dichiarato che Riyad vuole espandere e potenziare la propria industria mineraria (già attiva nei settori dell’alluminio, dell’oro e del fosfato), così da essere all’altezza delle sfide della transizione energetica. Obiettivo di tale espansione è portare il contributo dell’industria mineraria al prodotto interno lordo dagli attuali $17 a $64 miliardi, ed estrarre metalli dal proprio suolo per ca. $2’500 miliardi.

Ad ogni modo, a dispetto di queste ambizioni, Mudaifer ha anche riconosciuto che

“Quanto estrarremo in Arabia Saudita, non sarà sufficiente per l’Arabia Saudita”.

Questo perché alcuni materiali, come il nichel e il rame, sono più abbondanti altrove.

Ecco cos’ha portato alla creazione di Manara Minerals, fondo d’investimento sovrano volto ad assicurare alla monarchia del Golfo un accesso a queste risorse, per mezzo di partnership internazionali.

La più importante di queste, al momento, è senz’altro l’accordo da $2.6 miliardi con Vale (multinazionale mineraria, quarta tra le major per capitalizzazione, dietro a BHP Group, Rio Tinto e Glencore). Grazie a questo investimento, Riyad diventa azionista di minoranza con una quota del 10% sulla business unit di Vale che si occupa, appunto, di nickel e rame.

🧰 Toolbox

De Vries A., The growing environmental impact of Artificial Intelligence, 2023

International Energy Agency, Electricity Report, 2024

🔊 Resonance frequency

Kate Bush - Deeper Understanding (1989)

💌 Condividi la tua esperienza

🙏 Grazie, come di consueto, per il tuo interesse. Se trovi valore in questo numero e in questa newsletter, spargi la voce: puoi condividere The Nuts and Bolts con amici, dire la tua lasciando un commento o partecipando al sondaggio qui sotto.