🔩 TN&B Rundown Review #8

🔩 TN&B Rundown Review #8

Rassegna settimanale su energia e ambiente (15-19 aprile 2024)

Ciao,

Ben ritrovato su The Nuts and Bolts! Io sono Emiliano Morgia: ogni settimana, curo una rassegna delle più importanti notizie dal mondo dell’energia e dell’ambiente, su cui riflettere e dialogare insieme.

👀 Cosa succede, di interessante?

1. EV: i porti 🇪🇺 diventano parcheggi per 🔋

2. La corsa del rame 🔌

3. Petrolio: giro di vite sulle sanzioni a 🇮🇷 e 🇻🇪

4. CBAM! Dazi nell’era della glocalizzazione 💥

EV: i porti 🇪🇺 diventano parcheggi per 🔋

Non esattamente quanto aveva previsto Pechino, ma tant’è.

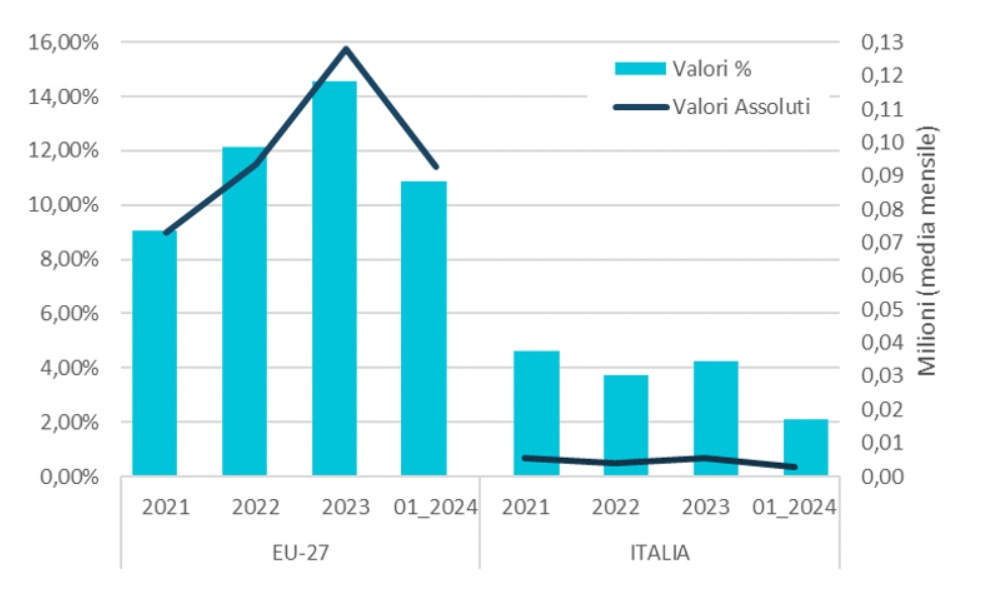

Pochi, anche fuori dalla Cina, se lo aspettavano visto che in Europa il 2023 è stato per le auto elettriche un anno record: 2’011’209 immatricolazioni (quota di mercato pari al 15.7%), a un’incollatura dalle 2’049’257 immatricolazioni di Diesel. Eppure, il 2024 è iniziato in salita e col passare dei mesi questa si rivela sempre più ripida.

Già a gennaio, le nuove immatricolazioni avevano visto un brusco calo: -30% nell’UE-27. Persino la Germania (il mercato nel quale la penetrazione di EV è più alta, che da anni è primo per numero di immatricolazioni nell’UE) a gennaio 2024 aveva raggiunto quota 22’500 contro le ca. 41’000 di Diesel. In Italia, il calo è stato più forte (-45%) per ragioni specifiche del nostro Paese, come il forte ritardo nell’infrastruttura di ricarica.

Col passare dei mesi, la situazione non è migliorata. Anzi, il 2024 sembra raffreddare il generale entusiasmo nei confronti delle auto elettriche, a partire dalla politica. Per fare giusto un paio di esempi:

in Germania, il ministero dell’Economia ha annunciato lo stop all’Umweltbonus - decisione presa a seguito della sentenza della corte di Karlsruhe a fine 2023, che ha definito incostituzionale il trasferimento delle risorse, inizialmente stanziate per contrastare gli effetti della pandemia, verso un nuovo fondo “fuori bilancio” per la lotta al cambiamento climatico

in Europa, il PPE (Partito Popolare Europeo) ha pubblicato a febbraio una bozza di manifesto elettorale dove si impegna, nel caso in cui dovesse vincere le elezioni di giugno, a stralciare il divieto d’immatricolazione per auto endotermiche dopo il 2035

Questi segnali, uniti al calo nelle vendite, stanno portando varie case automobilistiche occidentali ad aggiustare il tiro in fretta e furia. Alcuni esempi: Renault e Volkswagen hanno rinviato la quotazione delle rispettive divisioni elettriche Ampere e PowerCo, mentre Volvo, Ford, General Motors e da ultimo Mercedes-Benz hanno riallocato gli investimenti e ridotto gli impegni sui brand full-electric.

Dunque, le auto non vengono “smaltite” e hanno iniziato a creare un tappo negli scali principali. L’amministrazione portuale di Zeebrugge (hub più trafficato in Europa per le importazioni di EV) ha dichiarato al Financial Times che i distributori d’auto usano sempre più spesso i parcheggi del porto come “magazzino”, lasciandovi le vetture per periodi anche di mesi.

Nelle scorse settimane, l’intasamento dei terminal è peggiorato al punto da spingere le autorità portuali a chiedere agli importatori di fornire in anticipo la documentazione relativa al trasporto in uscita dal porto, verso i concessionari. Eppure, né questo né il costo altissimo di giacenza nei parcheggi dei terminal sembra far rallentare i cinesi: da una parte l’indagine per dumping lanciata dalla von der Leyen e dall’altra gli appelli di Elon Musk e altri produttori a favore di dazi più alti fanno temere a Pechino che l’EU si stia chiudendo a riccio. Dunque, il gioco sembra essere diventato quello di portare sul suolo del Vecchio Continente quante più auto elettriche possibile prima che i loro ulteriori sbarchi inizino a costare di più.

Pazienza per i porti, se le vetture invendute rimangono a intasarli.

E pazienza anche per la transizione. Infatti, il paradosso è che (a dispetto della frenata attuale e a dispetto del fatto che 21 Stati Membri abbiano offerto corposi incentivi), la capacità delle auto elettriche di sostituirsi al parco esistente è ancora molto lontana da quella necessaria.

Come spiegano bene Monica Bonacina e Antonio Sileo nel loro approfondimento su lavoce.info, le auto elettriche crescono ma quelle endotermiche di più: tra 2013 e 2022 le prime hanno registrato +3 milioni, contro i +27 milioni delle seconde. A conferma di quanto, nel breve, sia importante la path dependence legata a fattori infrastrutturali, sociali (sia di imitazione che di distinzione) e alla semplice forza dell’abitudine.

La corsa del rame 🔌

Dimmi quanto metallo rosso usi, e ti dirò quanto sei verde.

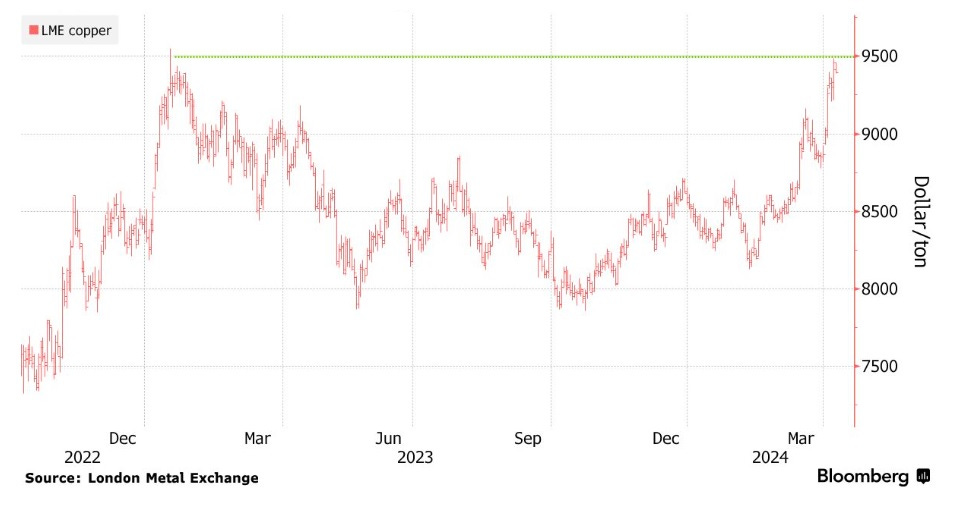

Come ha detto bene Giovanni Brussato: senza rame, la transizione è solo una fantasia molto costosa. Dunque, il metallo continua la sua corsa e risale dalle valli toccate nel 2023, a causa della domanda debole da parte del settore delle costruzioni in Cina. Se a gennaio 2024 il trend di discesa sembrava continuare, gli ultimi mesi hanno capovolto il quadro: prima con la ripresa della domanda cinese, poi con l’annuncio da parte dei produttori della China Nonferrous Metals Industry Association (CNIA) dei possibili tagli all’offerta di concentrati.

Il rame ha reagito con un balzo del +15%, arrivando martedì 16 a toccare i $9’419 per tonnellata: il valore più alto da 15 mesi a questa parte.

A fronte di questo trend, molti analisti (per es. Layton, Citi, Bank of America) hanno rivisto le proprie previsioni al rialzo, stimando che il prezzo possa arrivare a toccare i $12’000 per tonnellata a dicembre 2026 spinto dalla domanda legata alla transizione.

Nelle scorse settimane, infatti, abbiamo raccontato come le reti si stiano dimostrando essere un importante “collo di bottiglia”: anche senza considerare i consumi legati ai data center per l’AI, la penetrazione sempre maggiore di rinnovabili nel mix elettrico determinerà un enorme fabbisogno di rame. E lo stesso vale per gli EV, dal momento che anch’essi sono più copper-intensive rispetto alle loro alternative tradizionali.

🌬️ Un impianto eolico offshore usa una quantità di rame 3x volte superiore a quella di una centrale termoelettrica a carbone, a parità di GW di potenza di targa o di capacità

🚗🔌 Un’auto elettrica usa circa 78 kg di rame, rispetto ai 22 kg di una endotermica

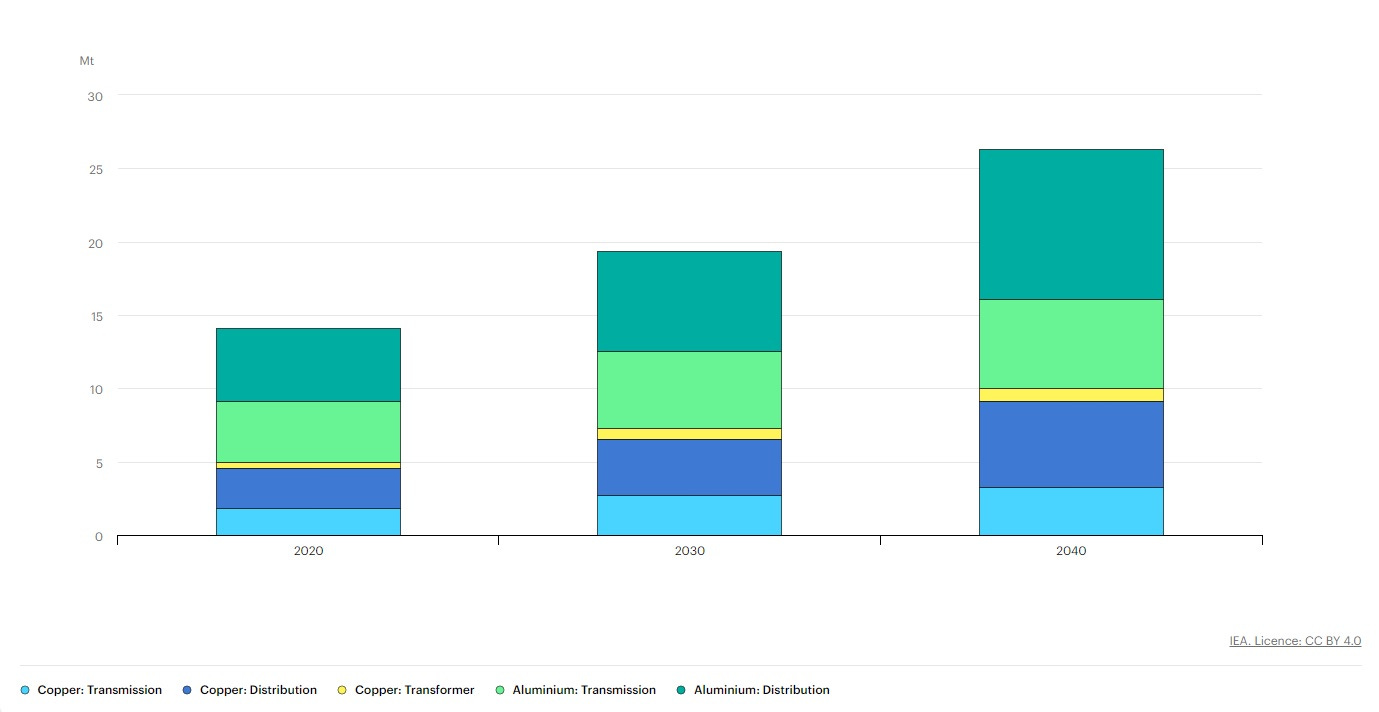

Per farci un’idea dell’effetto aggregato, basta guardare le stime di IEA: la domanda di rame aumenterà di un fattore 1.5x entro il 2030 (dagli attuali 4.9 milioni di tonnellate a 7.4 milioni di tonnellate) e di un fattore 2x entro il 2040 (10.1 milioni di tonnellate). E questo solo per le reti: quindi esclusivamente per realizzare le linee di trasmissione, di distribuzione e i trasformatori necessari a regolare il voltaggio.

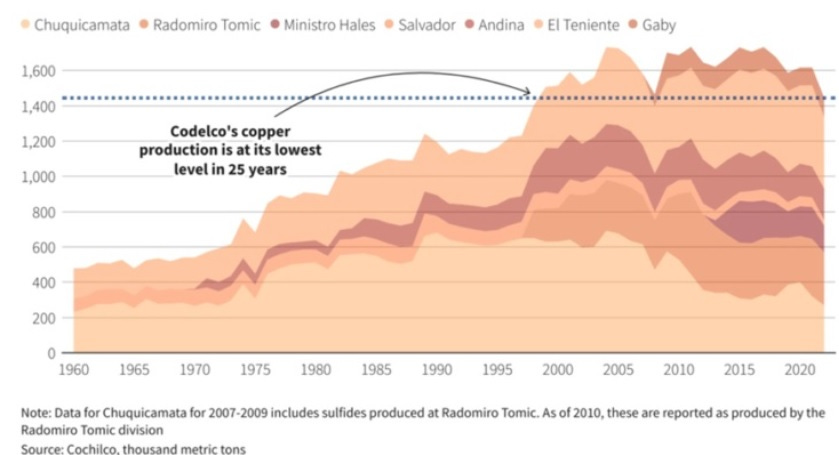

Tuttavia, come abbiamo raccontato, estrarre gli atomi che ci interessano dalla crosta terrestre non è impresa facile - per averne la prova basta guardare alle vicissitudini di Codelco a Chuquicamata, in Cile. “Chuqui” non è uno scherzo: lunga 4.5 km e larga 2.5 km, supera i 1’000 m di profondità ed è la miniera di rame più grande del mondo. Ha quasi esaurito la capacità produttiva come miniera a cielo aperto, ragion per cui i lavori per la costruzione della miniera sotterranea sono stati intrapresi.

Stima costi iniziale: $2 miliardi. Tuttavia, scavare ca. 140 km di tunnel proprio sotto una miniera a cielo aperto non è un’impresa da poco. E infatti, già nel 2014, quando il management di Codelco diede via libera al progetto, il numero era salito a quota $4.2 miliardi. Nel 2019, la parte sotterranea della miniera entrò in servizio (abbastanza in linea con il cronoprogramma) ma al taglio del nastro in cantiere il costo era arrivato a $5.5 miliardi. Peraltro: a causa di varianti in corso d’opera, crolli e ritardi nella messa in esercizio dei convogliatori che trasportano il minerale in superficie, la produzione a pieno regime si raggiungerà nel 2030 - 4 anni di ritardo. Costo totale (ultima stima) $7 miliardi.

Si tratta dell’extra-costo più grande nella storia di Codelco, società che rappresenta ca. un quarto della produzione del Cile e che ha visto calare il proprio output al valore più basso da 25 anni a questa parte.

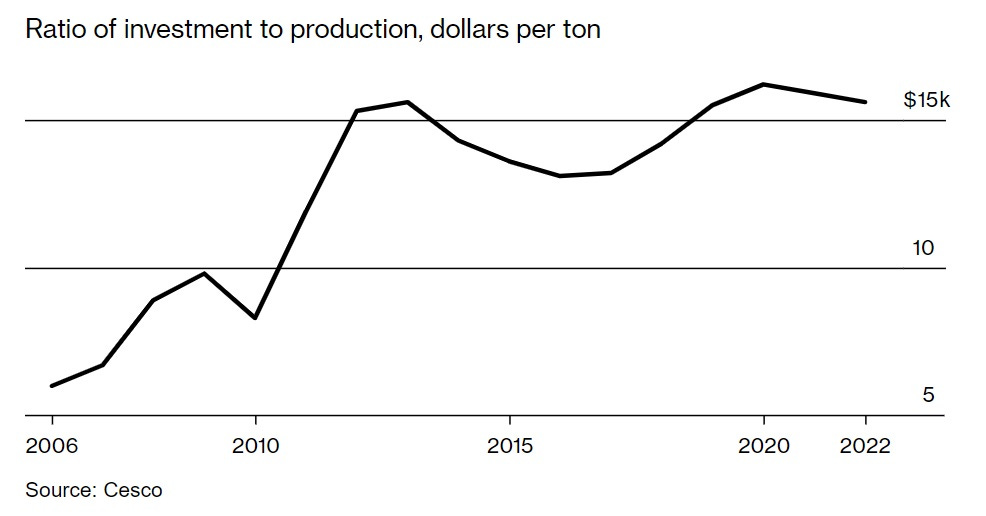

Insomma: anche per il rame i progetti minerari si fanno più grandi e più sfidanti, sia sotto il profilo geologico/tecnico che sotto quello amministrativo/regolatorio. Cresce l’intensità di capitale richiesta per farvi fronte, tanto che secondo il Center for Copper and Mining Studies (Cesco), il CAPEX necessario per produrre oggi una tonnellata di rame in Cile è 5x volte più alto rispetto al 2006.

Senza correttivi che “attenuino” nel lungo il rischio di sottoinvestimento nel settore minerario, la transizione rischia di essere lost in transmission.

Petrolio: giro di vite sulle sanzioni a 🇮🇷 e 🇻🇪

Le esportazioni di greggio da Teheran e Caracas tornano nel mirino di Biden.

Per quanto riguarda l’Iran, la stretta alle sanzioni sembra essere ormai lo scenario più probabile vista l’evoluzione del conflitto in Medio Oriente. Sabato 13, come ritorsione per l’attacco sferrato a inizio mese contro l’ambasciata iraniana a Damasco, il regime di Teheran ha lanciato contro Israele più di 300 tra droni e missili da crociera.

Se l’EU è orientata a evitare, ove possibile, misure che tocchino il settore dell’energia, l’amministrazione di Biden non lo esclude affatto, a dispetto dei rischi inflazionistici che la strozzatura dell’offerta potrebbe determinare.

La segretaria del Tesoro Janet Yellen lo ha detto chiaramente lunedì 15:

“[The Treasury department] will not hesitate to work with our allies to use our sanctions authority to continue disrupting the Iranian regime's malign and destabilizing activity.”

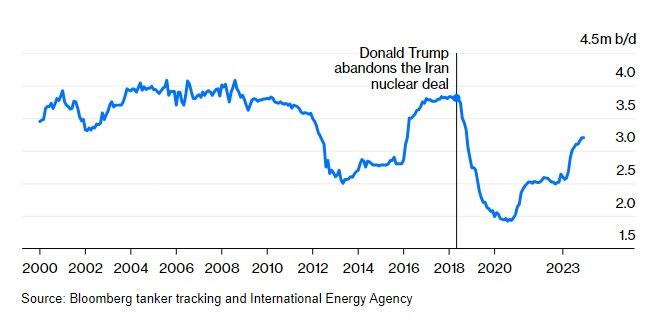

Infatti, negli scorsi giorni il Congresso degli Stati Uniti ha lavorato per affrettare l’iter di misure volte a colpire chi trasporta o raffina greggio iraniano, così come la Cina: il Paese che acquista ca. il 90% dei barili di greggio esportati da Teheran, in larga parte grazie a triangolazioni con la Malesia.

Grazie al supporto di Pechino, l’Iran (tuttora il terzo Paese produttore dell’OPEC) è tornato a estrarre 3.2 milioni di barili al giorno nel primo trimestre di quest’anno, ca. ben 630’000 in più rispetto allo stesso quarter del 2023. Al contempo, a marzo 2024 le esportazioni hanno toccato 1.6 milioni di barili al giorno - valore vicino a quello del 2018, prima che Trump annunciasse la sua strategia di “massima pressione”.

Le misure, contenute nel Foreign Aid Package insieme ai $95 miliardi di sostegno per Ucraina, Israele e Taiwan, sono state approvate ieri dalla House of Representatives con 360 voti a favore/58 contrari e dovrebbero facilmente passare il vaglio del Senato nei prossimi giorni.

Tuttavia, per il momento il prezzo del barile rimane stabile.

Da sabato 13, infatti, il petrolio non ha chiuso in rialzo neppure una seduta. Il Brent, addirittura, è sceso del 3% mercoledì 17, ha continuato a perdere quota nella seduta successiva, fino ad assestarsi sui $86-87 al barile. Segno di fiducia del mercato: forse non tanto nel fatto in Medio Oriente non ci saranno ulteriori, gravi escalation ma nella capacità produttiva in eccesso dell’OPEC.

L’effetto delle sanzioni possa essere compensato da giugno in poi - quando scadranno i tagli volontari da 2.2 milioni di barili al giorno da parte di Arabia Saudita, Russia e altri Paesi (lasciando in vigore, fino a fine 2024, i soli tagli collettivi da 3.66 milioni di barili al giorno).

Per questi stessi motivi, sembrano non destare preoccupazione neppure le sanzioni al Venezuela. Per quanto riguarda Caracas, infatti, giovedì 18 è scaduta la “tregua” di 6 mesi che era stata accordata lo scorso ottobre dall’amministrazione di Biden: Maduro aveva ottenuto di poter esportare liberamente greggio, purché avesse rispettato una serie di impegni per democratizzare il Paese, tra cui la convocazione delle elezioni presidenziali.

Ora, è pur vero che le elezioni sono state fissate per il prossimo 28 luglio.

Tuttavia, gli Stati Uniti contestano che l’adempimento dell’attuale presidente Nicolás Maduro è puramente cosmetico e che in realtà non sta tenendo fede alla parola data. Il dettaglio che suscita maggiore polemica è l’esclusione dalla competizione elettorale delle candidate avversarie Maria Corina Machado e Corina Yoris.

Grazie alla tregua, da Ottobre a Marzo il Venezuela ha realizzato ricavi dalla vendita di greggio per ca. $740 milioni. Tuttavia, in termini di volumi, anche in questo caso il mercato ritiene improbabile una significativa strozzatura dell’offerta. Infatti, per ora è stato soltanto negato il rinnovo della Licenza 44, ma non sono decadute altre licenze ad hoc rilasciate a società straniere che operano in territorio venezuelano come per es. Chevron, Eni e Repsol - anzi, il dipartimento del Tesoro ha detto di essere disposto a concederne altre valutando “caso per caso”.

💥 CBAM! Dazi nell’era della glocalizzazione

Questo dazio può essere acciaio, ma meno facilmente piuma.

Si parla del “meccanismo di adeguamento del carbonio alle frontiere” (o Carbon Border Adjustment Mechanism, in breve: CBAM). Definito come “la più grande legge sul clima” dell’Unione Europea, è stato pensato per tutelare l’industria del Vecchio Continente mentre questa procede nei suoi sforzi di decarbonizzazione. Dopo un primo trimestre di implementazione, è tempo dei primi bilanci:

💭 Lo strumento è funzionale? Quali sono gli impatti economici per EU, e Italia?

L’idea alla base del meccanismo è, in linea di principio, semplice: si tratta di un dazio antidumping, che mira a far competere alla pari i produttori europei con quelli di Paesi terzi. Nel mirino, ci sono una serie di specifiche merci particolarmente “energivore” e identificate grazie ai codici di classificazione tariffaria in UE: cemento, fertilizzanti, ferro, acciaio e alluminio.

Per adesso (è la cosiddetta fase transitoria), è un onere esclusivamente “burocratico”. Le aziende che importano tali merci da economie extra-SEE sono tenute a riportare su base trimestrale:

la quantità totale di ogni tipo di bene CBAM importato, espressa in MWh per l’elettricità e in tonnellate per le altre merci, specificata per ogni impianto che produce tali beni nel Paese di origine

le emissioni effettive di CO2 e incorporate derivanti dalla produzione dei beni

Le cose, però, cambieranno da gennaio 2026, quando le aziende dovranno acquistare dei certificati CBAM, il cui prezzo sarà calcolato in base al prezzo medio delle quote EU ETS, la cui offerta nel frattempo andrà diminuendo per la parte gratuita. Questo sarà particolarmente significativo per i metalli: infatti tra 2026 e 2030, la siderurgia e la metallurgia subiranno la più forte riduzione di allocazioni gratuite (115 milioni di EU allowances, o EUA). Va detto che, se nei Paesi di origine saranno in forza analoghi meccanismi di carbon pricing, dai certificati sarà tolto quanto già pagato dalle aziende produttrici “alla fonte”.

Anche così, in questa sua forma preliminare, il meccanismo sembra avere delle criticità.

La prima, come hanno spiegato bene Carlo Stagnaro e Alberto Saravalle, è il modo in cui i dati sono raccolti, o meglio: stimati top-down. Infatti, per sapere quanta CO2 sia incorporata in un bene, un’azienda deve fare una sorta di reverse-engineering - andare a ritroso e in qualche modo ricostruire i processi produttivi a monte.

Il problema, qui, è duplice:

La mole di dati necessari per una stima accurata è enorme, specialmente per quei prodotti che hanno più stadi di lavorazione

Per molti di questi dati, le azione devono fare affidamento sulle informazioni e sui dati che ricevono dai fornitori o dai governi di Paesi nei quali i prodotti intermedi vengono lavorati - dunque sono chiamate a rispondere dell’accuratezza di calcoli che non possono, concretamente, verificare

Una seconda criticità è legata allo scopo del meccanismo. Esso si concentra su alcune tipologie (più energivore) di materie prime, perché la complessità gestionale di averlo esteso a tutti i prodotti sarebbe, nel breve, ingestibile. Tuttavia, il trade-off del fatto di lasciare fuori i prodotti finiti rischia di creare paradossi e distorsioni:

“Per esempio, può diventare conveniente importare un prodotto finito (come le pale eoliche, escluse dal CBAM), anziché un prodotto intermedio (l'acciaio) per fabbricare quel medesimo prodotto in Europa. Ciò danneggerebbe le imprese europee a valle e, potenzialmente, anche quelle a monte, visto che importare una pala eolica dall'estero (esclusa dal CBAM e fabbricata con acciaio che non incorpora il costo dell'ETS) potrebbe essere conveniente rispetto a produrre l'acciaio in Europa (pagando quindi l'ETS) o importare l'acciaio da fuori (pagando il CBAM) e poi realizzare in Europa la pala.”

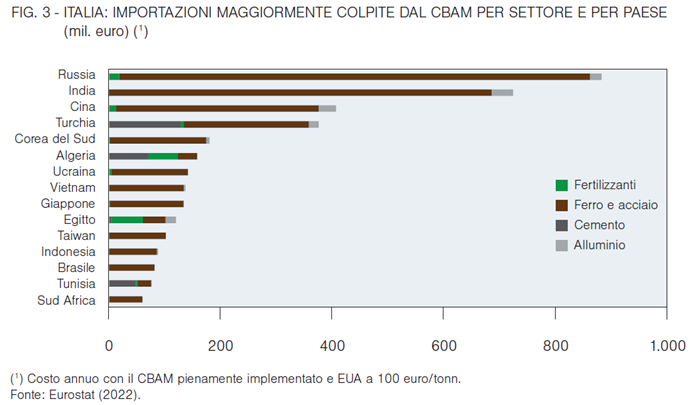

Ciò senza contare l’impatto finanziario post-2026. Questo sarà particolarmente forte per Paesi come l’Italia più “vulnerabili” a causa del fatto che dipendono più di altri da importazioni da Paesi extra-SEE delle merci CBAM (60% del volume totale, contro un 35% di media negli altri Paesi).

In questo articolo su Rivista Energia, Francesco Martoccia (Citi) stima che, nel nostro Paese, la piena attuazione del CBAM si tradurrebbe in costo di €4 miliardi euro/anno, quasi €6 miliardi/anno considerando l’intero ciclo del carbonio, a fronte di un totale europeo di €20 miliardi/anno.

Dati che diventano cruciali, nell’attuale contesto di deglobalizzazione disordinata, o di “glocalizzazione” come l’ha chiamata Francesco Martoccia. L’Europa rimane uno dei mercati più ricchi; tuttavia, in un contesto globale multipolare, frammentato, in cui la dispersione tende sempre di più a prevalere sulla logica di cooperazione, rimane da vedere se l’Europa riuscirà da sola a imporre i propri standard al resto del mondo.

🎥 Per provare a capirne di più, ti consiglio di investire mezz’ora di tempo e goderti l’approfondimento di Carlo Stagnaro e Simona Benedettini per il canale YouTube di Liberi Oltre STEM 👇

🧰 Toolbox

Amenta C., Auto elettriche, l’Europa deve ridisegnare la transizione, Il Riformista, 2024

Bonacina M., Sileo A., Se l’auto elettrica rallenta, Lavoce.info, 2024

Brussato G., Energia verde? Prepariamoci a scavare, Montaonda, 2021

Martoccia F., I costi del CBAM in Italia e in Europa, Rivista Energia, 2024

🎨 Artwork

Pignatti L., TN&B Rundown #8 (2024)

🔊 Resonance frequency

“The machine of a dream, such a clean machine” scrisse Roger Taylor pensando all’amore viscerale che il roadie Jonathan Harris nutriva per la sua Triumph TR4. Eppure, sembra quasi che parli di auto elettriche: di certo, è un sogno quello di pilotare il mercato con la carota dei sussidi e il bastone dei divieti.

💌 Condividi la tua esperienza

🙏 Grazie, come di consueto, per il tuo interesse. Se trovi valore in questo numero e in questa newsletter, spargi la voce: puoi condividere The Nuts and Bolts con amici, dire la tua lasciando un commento o partecipando al sondaggio qui sotto.