🔩 TN&B Rundown Review #9

🔩 TN&B Rundown Review #9

Rassegna settimanale su energia e ambiente (22-26 aprile 2024)

Ciao,

Ben ritrovato su The Nuts and Bolts! Io sono Emiliano Morgia: ogni settimana, curo una rassegna delle più importanti notizie dal mondo dell’energia e dell’ambiente, su cui riflettere e dialogare insieme.

👀 Cosa succede, di interessante?

1. Carbone: il 🇻🇳 fa scorte in vista dell’estate

2. Litio: la 🇨🇳 si radica sempre più in Africa

3. Magnesio, si torna a estrarlo in 🇪🇺

4. Petrolio: l’🇮🇳 è la nuova 🇨🇳

5. Rame: le sanzioni alla 🇷🇺 iniziano a pesare

Carbone: il 🇻🇳 fa scorte in vista dell’estate

Alla faccia del “transitioning away”.

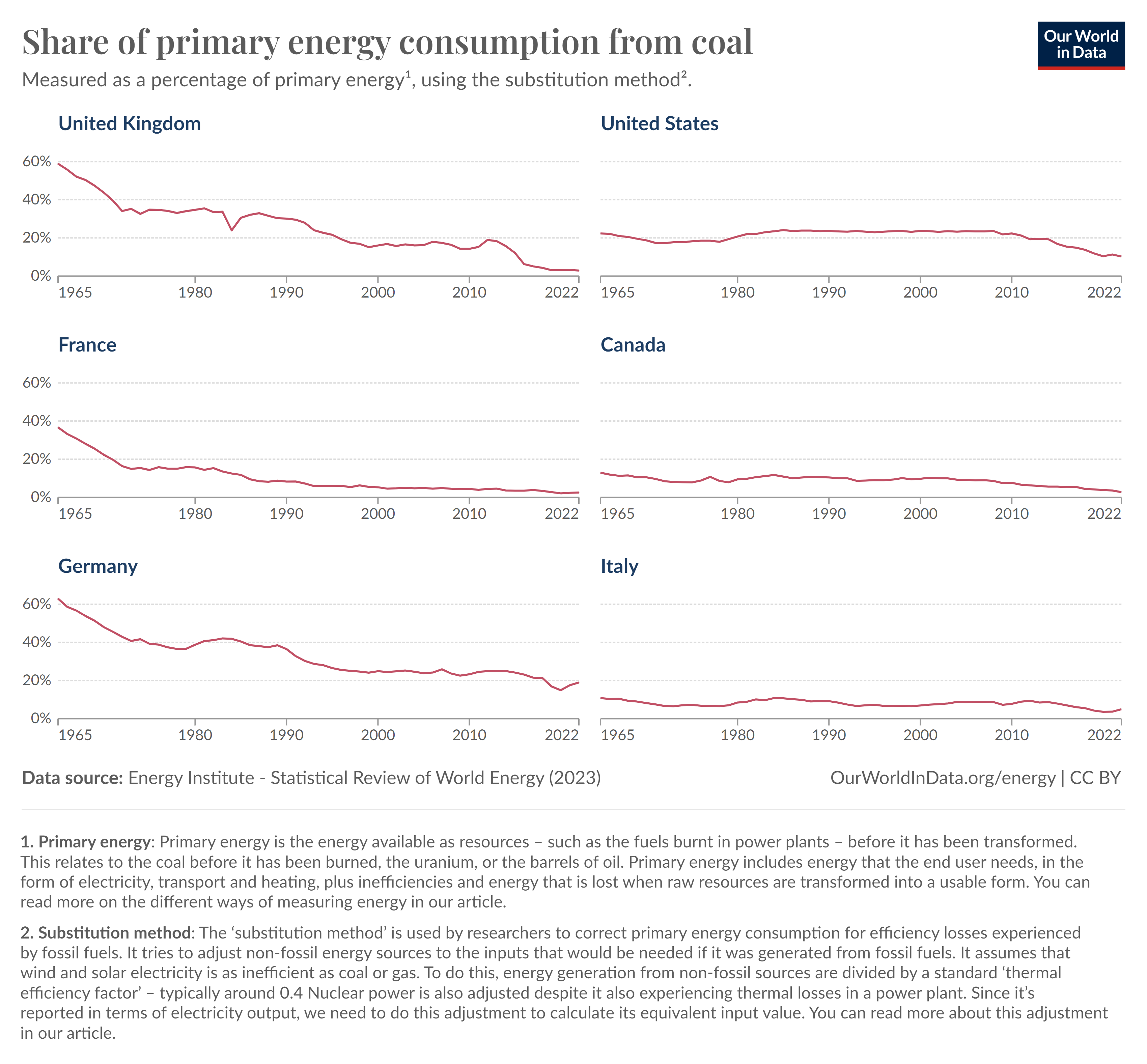

Nonostante gli sforzi, la generazione realizzata con il combustibile più inquinante si rivela dura a morire. Beninteso, dei progressi li abbiamo fatti: se nel 1990, il carbone era responsabile del 39% della produzione di energia elettrica e di calore, trent’anni dopo la quota è calata al 14%. Un calo in gran parte avvenuto nei Paesi occidentali - qui sotto i trend a confronto.

🇩🇪 Non mancherà di saltarvi all’occhio, tra questi, un Paese europeo che ha registrato una inversione del trend a seguito della stretta sul gas importato dalla 🇷🇺 e della simultanea (autolesionista, illogica ma molto determinata) chiusura delle proprie centrali nucleari.

Tuttavia, la situazione è meno rosea altrove.

Infatti, a livello globale il 2023 non s’era chiuso bene: mentre si registrava l’anno più caldo di sempre, il consumo totale di carbone ha toccato la cifra record di 8.5 milioni di tonnellate (in aumento del +1.4%). La spinta principale è venuta dai consumi dei 3 Paesi asiatici “classici” che vengono in mente quando si parla di carbone:

Cina (in aumento di 220 milioni di tonnellate, +4.9%)

India (in aumento di 98 milioni di tonnellate, +8%)

Indonesia (in aumento di 23 milioni di tonnellate, +11%)

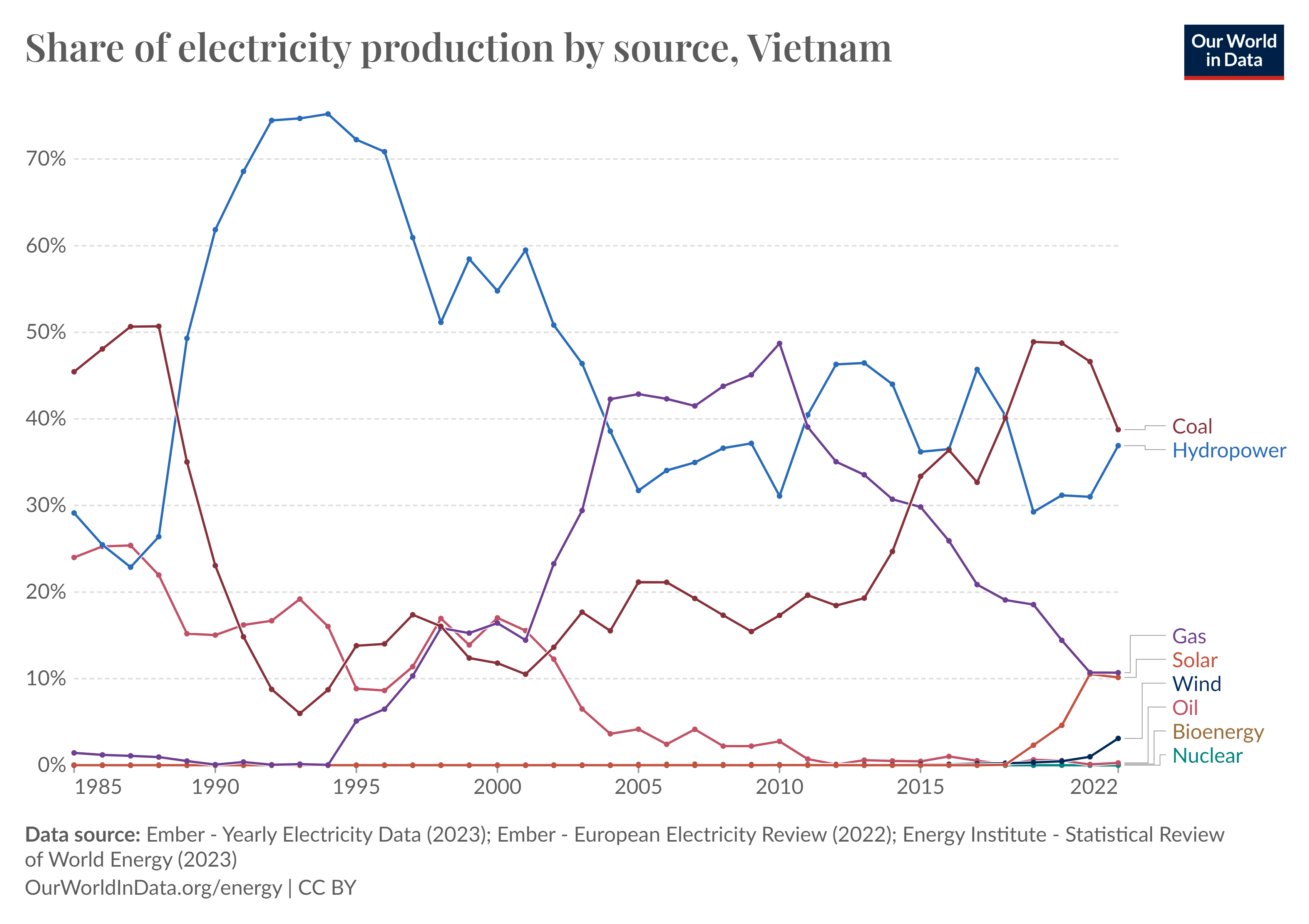

Ciò ha più che controbilanciato la riduzione in EU (calo di 107 milioni di tonnellate, -23%) e negli Stati Uniti (calo di 95 milioni di tonnellate, -21%). Tuttavia, subito dopo questi tre Paesi, un altro grande consumatore di carbone è il Vietnam, che ancora ne ricava ca. il 40% dell’energia elettrica.

Una percentuale che difficilmente diminuirà nei mesi che vengono: le temperature in Vietnam hanno già toccato i 40 °C ad aprile (le più alte registrate in questo mese dal 2016) e a maggio/giugno si prevede che l’uso dei condizionatori farà salire la domanda di elettricità del +13% rispetto allo stesso periodo del 2023 (previsione rivista al rialzo rispetto a una precedente stima del +10%).

Il tutto in un momento in cui, proprio per le alte temperature, il livello negli invasi è sceso sotto il 25% della media stagionale - rischiando di ridurre l’apporto della clean firm per eccellenza, l’idroelettrico, proprio quando serve di più.

L’anno scorso, senza andare troppo lontani, si era verificata una situazione simile e il Vietnam si era visto costretto a razionare l’elettricità al distretto industriale nel nord del Paese, per ridurre il numero di black-out.

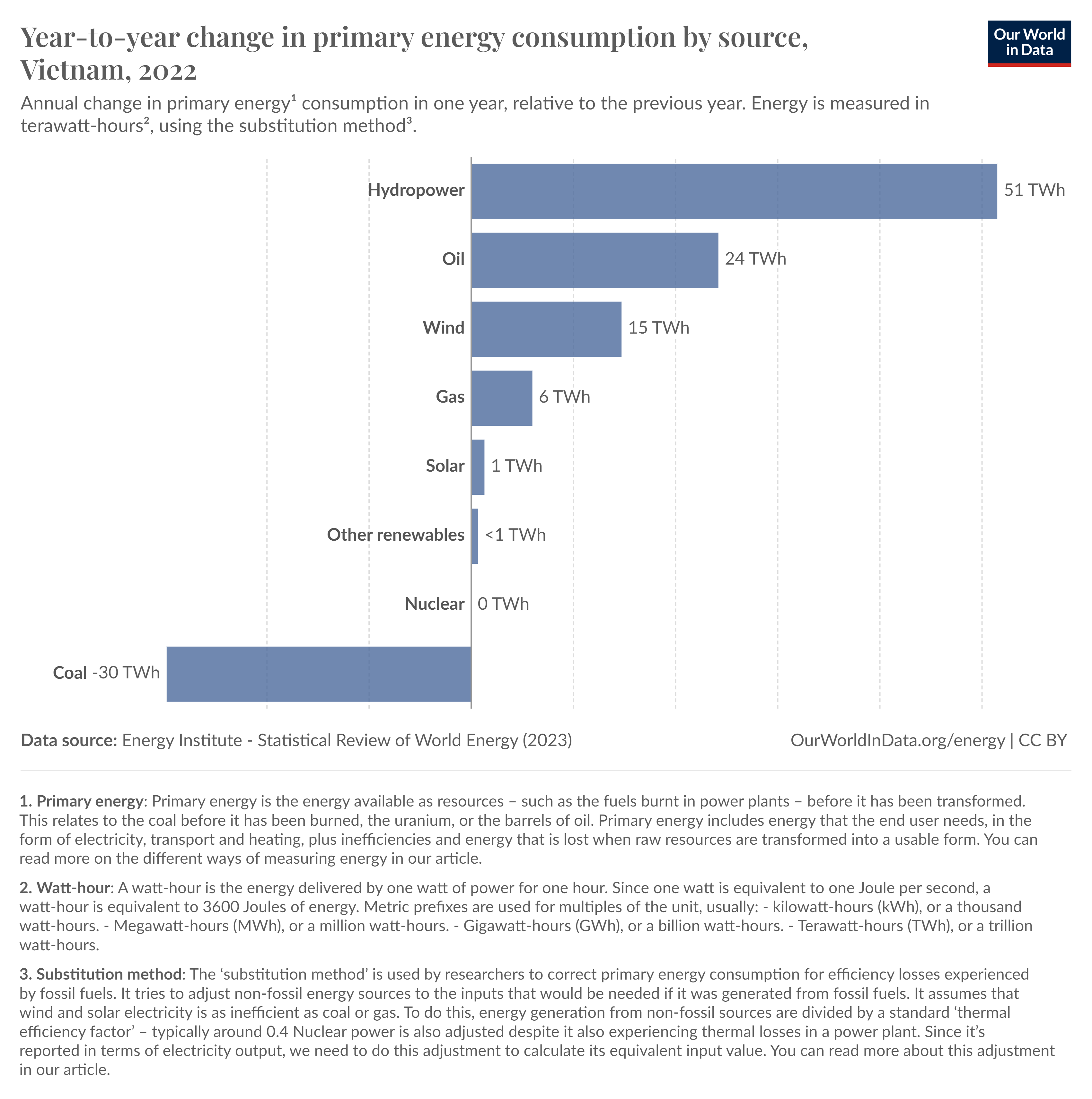

Per evitare che quest’anno il copione si ripeta anche quest’anno, martedì 23 il governo del Primo Ministro Pham Minh Chinh ha diramato un comunicato in cui si fa appello alle aziende minerarie affinché aumentino la produzione di carbone e il capitale per finanziare l’esplorazione di nuovi giacimenti.

Nonostante ciò, lo sforzo potrebbe non bastare a tenere le luci accese 💡

Per avere la rete nazionale in sicurezza, il Vietnam Electricity Group prevede anche di far ricorso alla Cina, aumentando l’importazione di energia elettrica del 60% rispetto a quanto previsto. Un’altra azione intrapresa, a valle dell’esperienza del 2023, era stata quella di importare LNG: Vietnam Electricity Group intendeva assicurarsi dei volumi extra, da usare proprio a giugno in un impianto a gas naturale nel sud del Paese, ma al momento PetroVietnam ha deciso di non procedere con l’acquisto per via del recente aumento nel prezzo dell’LNG.

Litio: la 🇨🇳 si radica sempre più in Africa

Tra i due litiganti, il terzo gode.

Pare che i cinesi abbiano una loro versione di questo proverbio: “quando il beccaccino e l’ostrica si combattono, il pescatore ne approfitta”. Neanche a farlo a posta, sembra la descrizione perfetta di quanto sta accadendo nella supply chain delle batterie al litio: gli Stati Uniti (e l’Europa) moltiplicano gli sforzi volti a escludere la Cina dalle proprie catene di approvvigionamento, e questo ridirige quei pezzi del processo altrove: come in Africa. Lì la Cina, nel becco degli Stati Uniti, è impegnata a intessere relazioni con vari “pescatori”.

🎣 Uno di questi è di certo il Marocco.

Nella filiera delle auto elettriche, questo sta emergendo come Paese backdoor, in grado di dare ai produttori cinesi accesso al mercato americano.

L’idea dell’Inflation Reduction Act (IRA), infatti, è che i consumatori che acquistano un EV possano beneficiare di un credito d’imposta fino a $7’500 - a patto che i minerali critici nella batteria dell’auto siano:

estratti, processati o riciclati negli Stati Uniti, oppure

in un Paese che ha stipulato un free trade agreement con gli Stati Uniti, e che poi l’assemblaggio dei componenti della batteria avvenga negli Stati Uniti

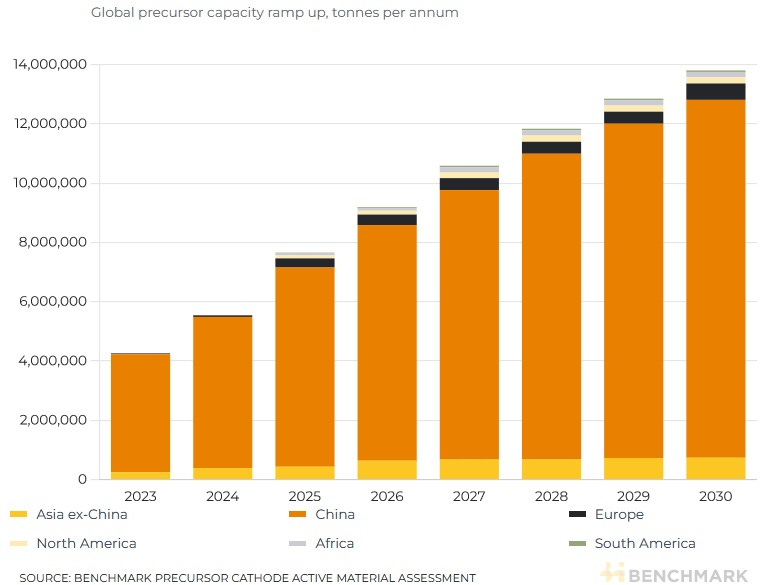

Se i produttori in Corea del Sud, come LG Energy Solutions, SK On e Samsung SDI si sono precipitati a investire $100 miliardi in joint ventures negli Stati Uniti, la Cina ha optato per il secondo work around con il Marocco. L’esempio forse più chiaro è quello dei pCAM: sono i precursori dei materiali attivi catodici (o Cathode Active Materials), un altro pezzo chiave della filiere delle batterie che la Cina domina.

La fetta grigia del grafico sopra è stata, finora, piccola ma è destinata ad avere un peso crescente proprio grazie al Marocco: il Paese, infatti, è nel mirino di CNGR Advanced Material: il più grosso produttore mondiale di pCAM e fornitore chiave di produttori come Tesla e LG Chem, sta investendo $2 miliardi per costruire un nuovo impianto in Marocco.

🎣 Un secondo pescatore, forse ancora più importante, è lo Zimbabwe.

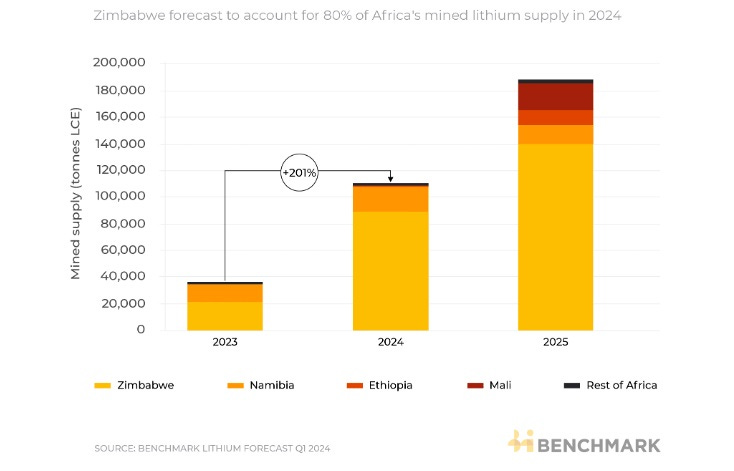

Qui al centro delle trattative c’è il litio. Un minerale la cui produzione quest’anno sarà in forte crescita in Africa: Benchmark Minerals prevede che nel 2024 l’output africano arriverà a toccare il 10% delle forniture globali, contro il 4% dello scorso anno. Gran parte di questo aumento sarà legato allo Zimbabwe, che quest’anno rappresenterà ca. l’80% della produzione totale africana (+201% rispetto al 2023):

Non è un caso, dal momento che il Paese ospita 3 dei 10 siti più grandi in Africa:

Arcadia Lithium Project, ad appena 38 km a est della capitale Harare. Le riserve sono stimate in 42.3 milioni di tonnellate, e a oggi è ritenuto essere il giacimento di carbonato di litio più grande al mondo. Il progetto è sviluppato dal gruppo 🇨🇳 Zhejian Huayou Cobalt, che nel 2021 lo ha acquistato da Prospect Resources per $442 milioni. Ora il gruppo sta investendo circa $300 milioni nella miniera vera e propria e nell’impianto di raffinazione, che avrà una capacità di 4.5 milioni di tonnellate di minerale all’anno.

Bikita Lithium, situata a sul del Paese nella provincia di Masvingo. Conta riserve per 11 milioni di tonnellate, e a luglio del 2023 è stata acquistata da 🇨🇳 Sinomine Resource Group per $180 milioni. I cinesi hanno in mente anche qui di costruire un impianto di raffinazione, in grado di produrre concentrati di minerali di litio: ca. 300’000 tonnellate/anno di spodumene e 480’000 tonnellate/anno di petalite.

Zulu Lithium e Progetto Tantalum: probabilmente la fonte con più margine per i futuri sviluppi. Sito a 80 km da Bulawayo, consiste di 14 licenze su un’area di 2.5 km2, con riserve stimate in 526’000 tonnellate di carbonato di litio equivalente. La miniera ha iniziato a produrre lo scorso anno, mentre l’impianto di raffinazione (fornito dalla Suzhou TA&A Ultra Clean Technology per $35 milioni) ha prodotto a marzo i primi concentrati.

Investimenti di cui lo Zimbabwe ha bisogno, a valle delle sanzioni da parte degli Stati Uniti e del Regno Unito - e per le quali sembra disposto a “chiudere un occhio” su dei fattori di governance che potrebbero però pregiudicarne la competitività nel più lungo termine: per esempio, i bassi standard di sicurezza sul lavoro e tutela dell’ambiente.

L’ostrica Cina, dunque, sembra intenzionata a perseguire una strategia spregiudicata e aggressiva per accrescere ancora la propria capacità produttiva: assicurarsi progetti di estrazione e produzione in Africa, sfruttando il fatto che in molti di questi Paesi ci sono politiche che la vedono come partner commerciale preferenziale. Un esempio è la Look East Policy proprio in Zimbabwe, voluta dall’ex Presidente Robert Mugabe.

Magnesio: si torna a estrarlo in 🇪🇺

Dopo più di un decennio, si estrarrà ancora magnesio in Europa.

Per lo meno: questo è il piano, NIMBY permettendo. La società Verde Magnesium ha vinto una concessione per fare il revamping della miniera Budureasa: il sito, a ca. 100 km da Oradea, in Romania, era stato dismesso nel 2014 e, in quegli anni, era l’ultimo rimasto operativo in Europa.

Qualsiasi cosa si pensi delle attività minerarie, certo è che quella decisione ha lasciato l’Europa in una posizione difficile, ancora più difficile di quella del resto del mondo in relazione alla supply chain di un altro minerale fortemente dominato dalla Cina. Circa l’87% della domanda globale è coperto da Pechino, e per l’Europa questa percentuale è ancora più alta: 95% (e destinata a salire, dal momento che i produttori cinesi stanno riducendo l’output per fare fronte all’aumento nei costi dell’energia elettrica).

Il revamping di Budureasa vorrebbe, ora, correre ai ripari.

La Verde Magnesium, società basata a Bucharest e sostenuta dal fondo di investimenti Amerocap, investirà $1 miliardo per riprendere le attività estrattive a Budureasa e per realizzare impianti necessari a integrarsi verticalmente sul ciclo di vita del materiale: dalla raffinazione del minerale grezzo al riciclo delle leghe di alluminio, che per ora sono uno dei principali impieghi del magnesio.

Si stima che la formazione contenga riserve per 40 milioni di tonnellate di minerale grezzo, con un tenore di magnesio intorno al 30%.

📅 L’obiettivo è iniziare la produzione a Budureasa per fine 2027 e raggiungere le 90’000 tonnellate/anno, che corrisponde ca. al 50% del consumo 🇪🇺 e al 9% di quello mondiale.

Parte del motivo per cui il capitale investito è così ingente è che Verde Magnesium ha preso l’impegno di realizzare questi impianti in modo da ridurne al minimo l’impatto ambientale - non solo riciclando i prodotti arrivati a fine vita, ma anche alimentando i processi produttivi con energia rinnovabile.

Basterà, per tenere a bada i NIMBY (o BANANA, che dir si voglia)? 🍌

La domanda è lecita, visto che in Romania i progetti minerari simili hanno una storia travagliata. L’esempio più celebre è quello dell’azienda canadese Gabriel Resources, che vicino alla città di Roșia Montană (anch’essa nella parte ovest del Paese) avrebbe dovuto realizzare la più grande miniera d’oro in Europa. Nel 2014, dopo mesi e mesi di proteste in tutta la Romania, il governo che deteneva il 20% delle quote del progetto si è ufficialmente tirato fuori.

Risultato: $4.4 miliardi di richiesta risarcimento danni e un contenzioso lungo anni (è iniziato nel 2015 e si è concluso solo quest’anno) presso l’International Center for the Settlement of Investment Disputes (ICSI) della Banca Mondiale - peraltro con sentenza contraria a Gabriel Resources, condannata a pagare $10 milioni di spese legali.

Petrolio: sarà l’🇮🇳 la nuova 🇨🇳

Siamo arrivati vicini al sorpasso.

Negli anni a venire, l’India è destinata a superare la Cina per domanda di petrolio. Il trend, lento e inesorabile, è legato all’andamento delle due economie, visto che in tutti e due i Paesi il consumo di combustibili fossili (dunque, l’emissione di CO2) ancora è fortemente accoppiato al Pil e alla crescita economica.

Risulta evidente se si guarda l’andamento dei quattro fattori dell’identità di Kaya - una relazione che lega tra loro i driver che determinano la crescita delle emissioni di CO2: intensità energetica, intensità carbonica, Pil pro capite e popolazione.

Lo hanno raccontato bene alcune settimane fa Enzo Di Giulio e Stefania Migliavacca, su Rivista Energia: più o meno ovunque, la riduzione dell’intensità carbonica (la CO2 emessa per unità di energia consumata) è quasi la “Cenerentola della transizione”. Ma se in Occidente la crescita del Pil pro capite è mitigata (almeno in parte) dall’uso più efficiente dell’energia, in Cina e ancora di più in India entrambi i contributi restano sostanzialmente fermi.

In 🇮🇳, la curva arancione (Pil pro capite) e quella viola (popolazione) si inerpicano rapide e non mostrano segni di “flesso”: quindi la demografia in crescita, unita a un maggiore potere d’acquisto, porterà a un aumento nell’uso di auto e in generale dei trasporti.

Sul fronte dell’intensità carbonica, uno dei fattori di maggiore ostacolo per l’India nei trasporto è lo sviluppo ancora scarso del segmento EV. Complici i prezzi ancora alti e la mancanza di infrastrutture di ricarica diffuse in modo capillare, si stima che da qui al 2028 le auto elettriche rappresenteranno ca. il 7% delle nuove vetture vendute in India contro il 42% della Cina.

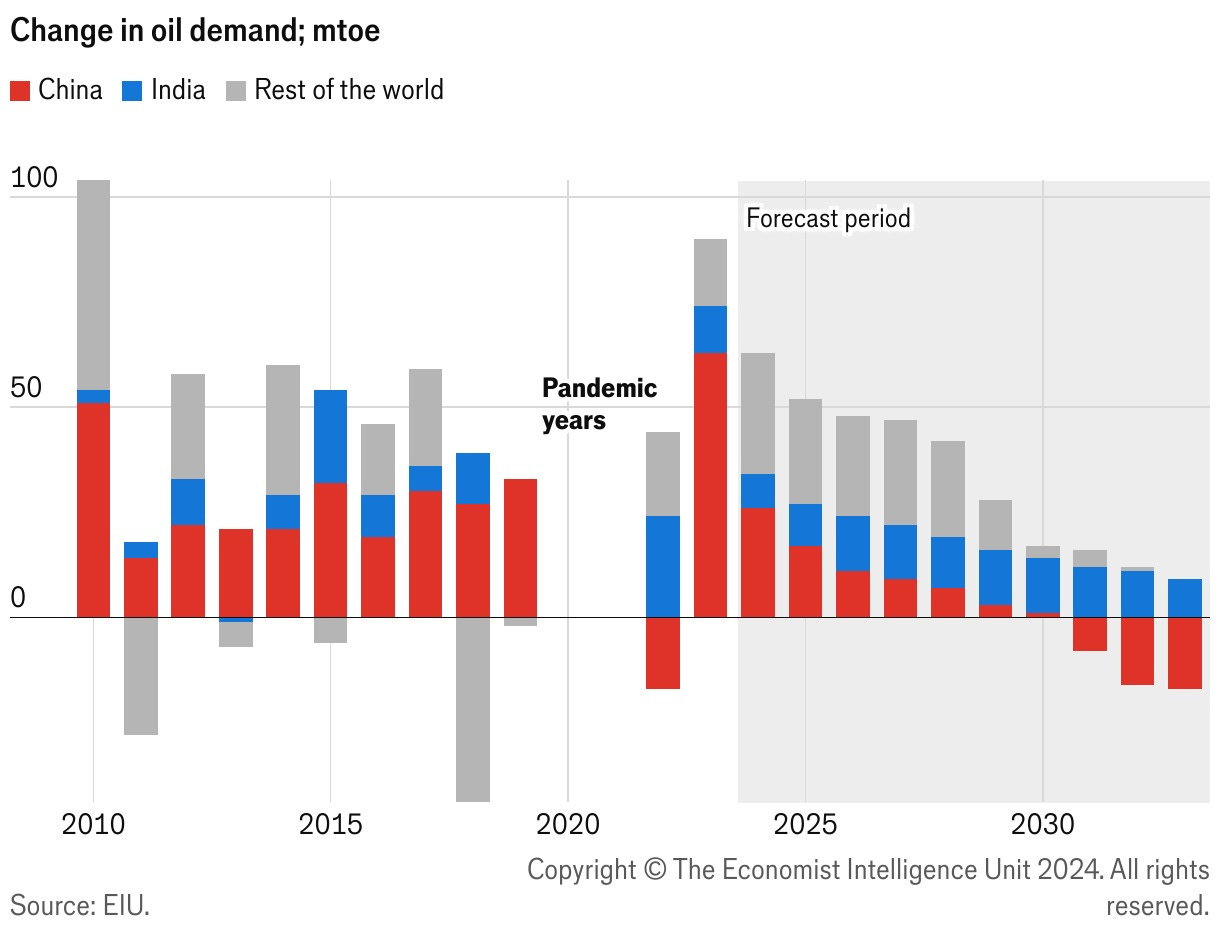

Mettendo a sistema i dati, uno studio dell’Economist Intelligence Unit (EIU) prevede che da qui al 2033 la domanda di greggio in India aumenterà fino ad arrivare ai 372 mtoe (milioni di tonnellate di petrolio equivalente), contro i 259 mtoe dell’anno scorso - ciò renderà l’India il primo Paese al mondo per consumo di petrolio nei prossimi 10 anni.

In Cina, al contrario, l’attuale decelerazione dovrebbe portare il consumo di greggio a toccare il massimo nel 2030: in parte a causa della crescita economica più faticosa di cui ha parlato

di recente ma anche 21 “settimane” fa 👇

e in parte grazie alla rapida elettrificazione del settore trasporti, di cui abbiamo detto sopra. Solo dal 2031, quindi non prima, sembra verosimile attendersi Global Peak Oil.

Rame: le sanzioni alla 🇷🇺 iniziano a pesare

Chi ha detto che “le sanzioni non servono”?

Lunedì 22 Norilsk Nickel, il gruppo controllato da quello che si dice essere l’uomo più ricco dell’intera Russia Vladimir Potanin, ha fatto sapere che a breve delocalizzerà in Cina alcune delle sue attività legate al rame: inizierà il decommissioning della fonderia di Nadezhda in Russia (di cui solo un anno fa aveva annunciato un ammodernamento) e in parallelo realizzerà un impianto di dimensioni simili in Cina, in joint venture con società locali. Il nuovo impianto dovrebbe essere ultimato a metà 2027 e, da allora in poi, essere alimentato con 2 milioni di tonnellate all’anno di concentrati - estratti da Norilsk Nickel nell’Artico.

In un’intervista all’agenzia russa Interfax, Potanin ha spiegato:

“The project will enable us to avoid big losses due to current difficulties with settlements, supply refusals, discounts on our metal and the formation of inventories.”

- Vladimir Potanin

Insomma, il peso delle sanzioni alla Russia inizia a farsi sentire persino per un gigante come Norilsk Nickel. L’azienda, pur essendo colpita dalle misure solo in via indiretta, rispetto a prima dell’inizio della guerra in Ucraina ha visto il fatturato calare del 20%, il costo del debito moltiplicarsi di 3-4x volte e le transazioni finanziarie diventare più onerose del 5-7%, per la necessità di avvalersi di più intermediari. Tutto ciò, oltre alle difficoltà operative nel rifornirsi di attrezzature, pezzi di ricambio etc.

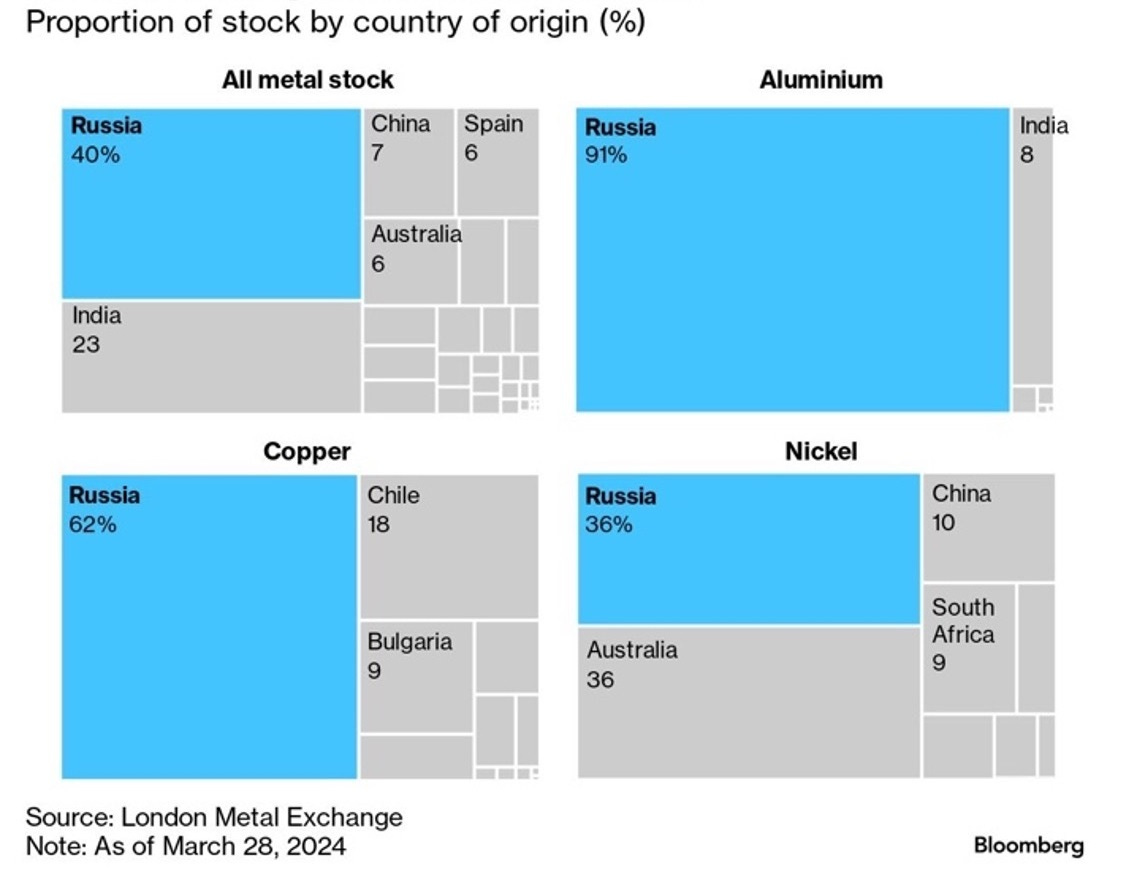

In questo contesto, sono arrivate come un’ulteriore colpo le nuove restrizioni imposte da Stati Uniti e Regno Unito sul commercio di alluminio, rame e nichel. Per questi 3 metalli, se estratti dal 13 aprile in avanti, si applica il divieto di consegna di forniture dalla Russia al LME (London Metal Exchange).

L’effetto sui prezzi non si è fatto attendere, poiché gran parte delle scorte LME viene dalla Russia: il 40% in media, con il valore più alto del 91% per l’alluminio.

Per prevenire aumenti eccessivi, il LME ha adottato dei limiti giornalieri pari a +12% per rame e alluminio e a +15% per il nichel. Per ora, la delocalizzazione della fonderia di Nadezhda è l’unico passo che Norilsk Nickel ha annunciato in via ufficiale, ma pare che altre simili mosse siano in fase di valutazione. Nella sua intervista, Potanin cita in modo esplicito la filiera delle batterie, per cui il gruppo potrebbe fornire litio, nichel e cobalto.

🧰 Toolbox

International Energy Agency, Coal 2023 - Analysis and forecast to 2026, 2023

Nicolazzi N., Elogio del petrolio, Feltrinelli, 2019

Smil V., Energia e civiltà - Una storia, Hoepli, 2021

🎨 Artwork

Pignatti L., TN&B Rundown #9 (2024)

🔊 Resonance frequency

Johnny Cash - Old Chunk of Coal (2003)

💌 Condividi la tua esperienza

🙏 Grazie, come di consueto, per il tuo interesse. Se trovi valore in questo numero e in questa newsletter, spargi la voce: puoi condividere The Nuts and Bolts con amici, dire la tua lasciando un commento o partecipando al sondaggio qui sotto.