Net zero, quanto mi costi?

Net zero, quanto mi costi?

Le complicazioni di un mondo materiale, troppo materiale

👋 Ciao,

Ben ritrovato (ancora) su The Nuts and Bolts! Io sono (ancora) Emiliano Morgia: con questo numero, torna la tua amichevole newsletter di quartiere su energia e ambiente dopo una fermata di manutenzione durata più di quanto volessi.

Che tu sia iscritto da tempo, o che tu sia arrivato da poco, ti ringrazio di cuore per la pazienza e per la fiducia. A dispetto dei mesi trascorsi, confesso che questa faccenda di estrarre e spendere joule che rimediamo in giro per prendere di mira e trasformare dei pezzi di mondo non mi è (ancora) diventata chiara.

Resta, però, un meccanismo stupefacente che ti propongo di osservare e di smontare insieme con l’ardente desiderio di capirne di più.

🙏 A presto e buona lettura!

“Quanta verità può sopportare, quanta verità può osare un uomo? Questa è diventata la mia vera unità di misura, sempre più.”

Friedrich Nietzsche - Ecce homo

La prima conferenza sul clima delle Nazioni Unite si svolse a Rio de Janeiro, nel 1992.

Nei 2 decenni successivi, quella del clima è diventata la questione ambientale principe con innumerevoli studi e modelli presentati in altrettante conferenze: Berlino (1995), Kyoto (1997), Marrakech (2001 e ancora 2016), Bali (2007), Cancun (2010), Lima (2014) e poi naturalmente Parigi (2015), Glasgow (2021) e Dubai (2023) solo per menzionare gli eventi che hanno avuto maggiore risonanza.

Ogni conferenza, accompagnata da commitment sempre più ambiziosi.

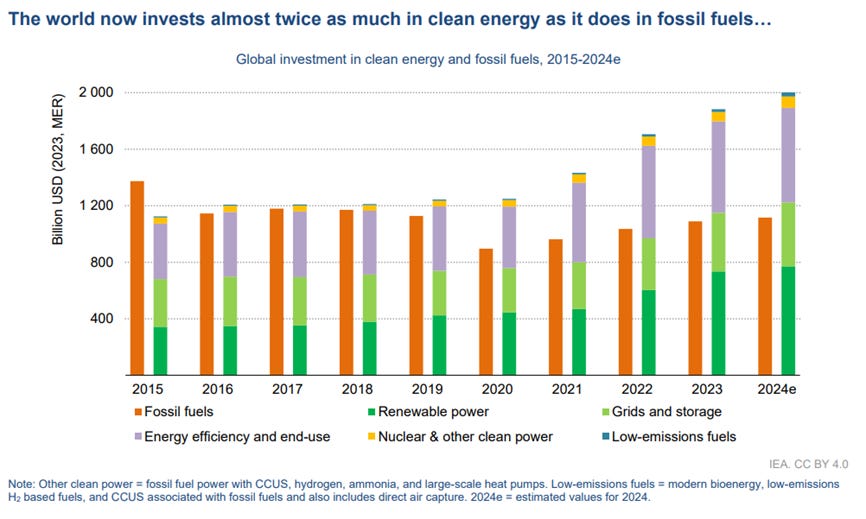

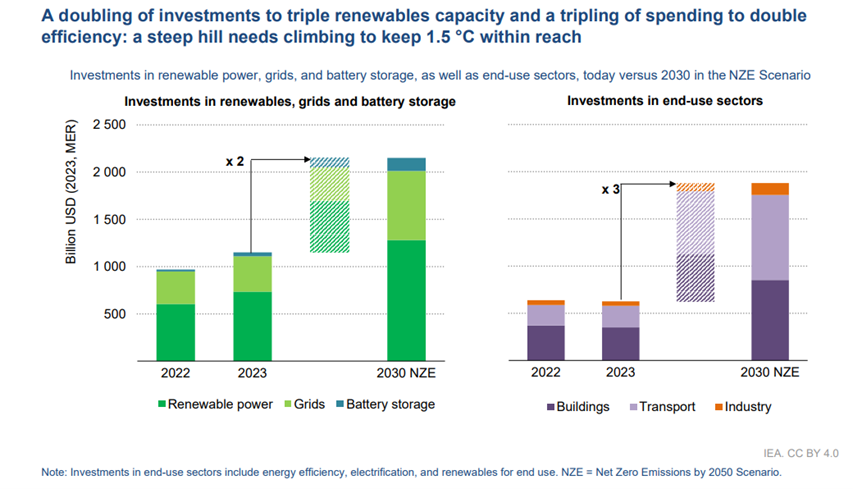

Per (almeno: provare a) tener fede a tali impegni, stiamo dispiegando colossali risorse economiche. Principali destinatarie sono state le fonti rinnovabili, che agiscono per lo più sulla generazione elettrica – un particolare da tenere a mente, dal momento che ci ritorneremo tra poco. La loro potenza installata dovrebbe triplicare (!) entro la fine del decennio, per un investimento totale di $1’550 miliardi, ai quali vanno però aggiunti i $720 miliardi necessari per l’adeguamento delle reti elettriche.

I risultati, per adesso, non sono entusiasmanti.

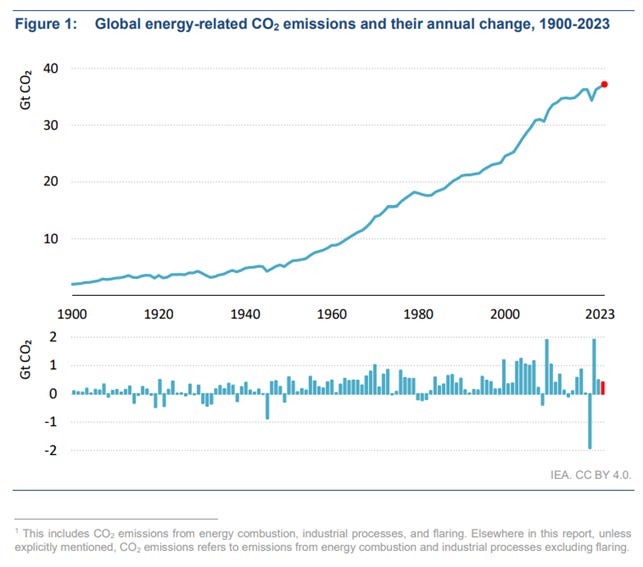

Lo scorso anno, infatti, le emissioni mondiali sono aumentate dell’1.1% (peraltro: a fronte di una crescita del PIL del 3%, cosa che indica un peggioramento della CO2 emessa per $ di ricchezza prodotta – la cosiddetta intensità carbonica del reddito).

Risultato che non stupisce, se notiamo quanto sia ancora salda la presa che le fonti fossili hanno sul nostro mix energetico.

“Almeno, però, sono soldi spesi nella direzione giusta”

Come mai siamo così lenti?

Detto altrimenti: qual è il problema a fare more of the same?

Intendiamoci: cedere al catastrofismo cinico, soltanto per la magnitudo dello sforzo richiesto, non ha senso. Con buona pace di Greta, stiamo facendo del nostro meglio in un contesto zeppo di incognite. Da un lato, è essenziale continuare a farlo consapevoli del fatto che il buon mondo antico non era affatto più sostenibile e che quindi vincere questa sfida passa necessariamente dal creare nuovi saperi.

Dall’altro lato, però, è anche essenziale comprendere (e comunicare correttamente) quali sono i reali costi della transizione energetica.

Per innumerevoli motivi, ma quelli che oggi mi preme esaminare con te sono:

chiarezza

adattabilità

🤝 Patti chiari, amicizia lunga

First things first: per fare le cose (in democrazia) servono i voti.

Il problema, con i voti, è che chi li esprime non ama sentirsi preso in giro. E non ama altresì veder peggiorare il proprio tenore di vita. Questo, come sappiamo, è legato a doppio filo al costo dell’energia, visto che non esiste bene o servizio che possa essere creato senza joule e “ruote che girano” ⚙️

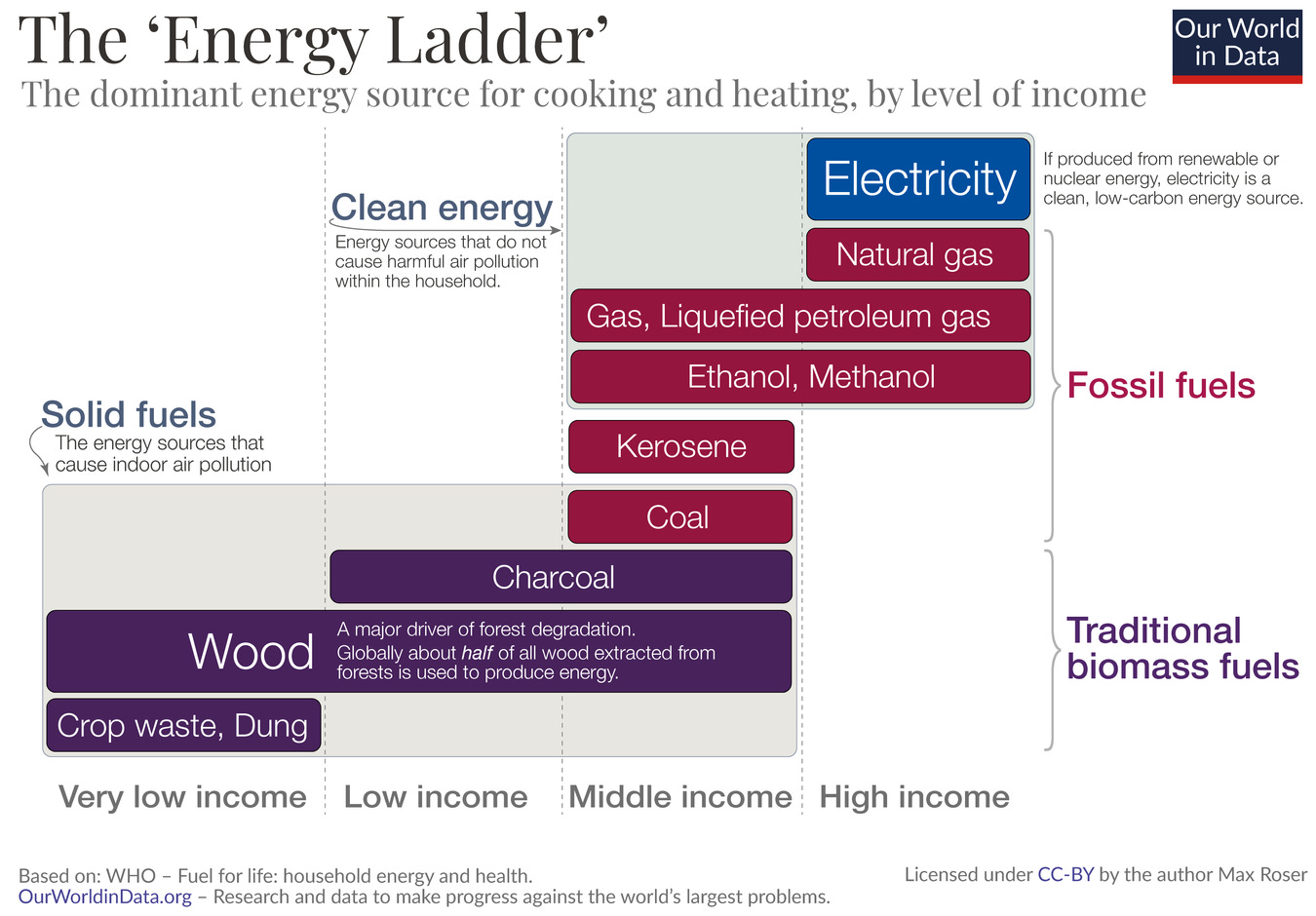

La povertà energetica è, in qualche modo, la condizione di default dell’umanità.

Nel tempo, la nostra specie si è inerpicata (con fatica) sui pioli della scala delle fonti, salendo da quelle più “sporche” alle più “pulite”, e così facendo ha sollevato miliardi di nostri simili dalla condizione di default.

Tuttavia, tanti di noi sono ancora aggrappati appena al di sopra della soglia.

Basta che l’energia diventi appena più costosa affinche essi ripiombino di sotto. Ecco cosa rende la legge ferrea delle politiche climatiche così inflessibile: se le misure per ridurre le emissioni di CO2 entrano in conflitto con la crescita economica, la crescita economica esce sempre vincente. A dimenticarcene, il rischio che corriamo è che le urne si facciano portavoce della volonta di “dare un calcio” alla transizione, come ha giustamente sottolineato

nella nostra chiacchierata di qualche settimana fa su Economia per Tutti 🎙️📏 Misurare è conoscere

Poi: una volta presi i voti, occorre fare monitoraggio.

Usare delle metriche per capire come stiamo andando.

Diciamo che, nel 2024, prevediamo di allocare x miliardi in investimenti green. Stiamo “colpendo” i bersagli giusti, sia in termini di geografia che di settore e tecnologia? La domanda è cruciale proprio perche la nostra runway è corta: se è necessario fare pivot, allora è vitale rendercene conto il prima possibile.

Questa è l’ambizione del rapporto World Energy Investment 2024, da poco pubblicato dalla Iea: ricostruire i flussi di investimento che percorrono la transizione energetica. È senz’altro una lettura utile per mettere giù dei numeri e soprattutto per metterli in prospettiva: quando si tratta di numeri così enormi, è facile che la nostra intuizione ci tragga in inganno.

Ecco le 3 considerazioni, a mio avviso, più importanti 👇

1️⃣ Dimmi quanto, quanto, quanto

Per citare Sacha Baron Cohen, nel Dittatore: la notizia Aladeen è che gli investimenti in fonti rinnovabili hanno toccato quota $2’000 miliardi, e dunque all’incirca doppiato quelli nelle fonti fossili; però, la notizia Aladeen è che la cifra rappresenta solo metà di quanto la stessa Iea stima sia necessario per il 2030 ($4’000 miliardi).

A soli sei anni di distanza 🗓️

Non solo. A fronte di tanti investimenti, l’intensità carbonica dell’energia (uno dei 4 fattori dell’identita di Kaya, la misura della CO2 emessa per unità di energia usata, misurata in tonnellate equivalenti di petrolio) è scesa in misura piuttosto modesta: dalle 2.39 tCO2/tep del 1990 alle 2.26 del 2022. Continuando di questo passo, per il 2030 dovremmo arrivare a 2.16, ancora decisamente troppo.

2️⃣ Aree: gli investimenti green sono un pollo di Trilussa?

Il secondo punto riguarda come sono distrubuiti gli investimenti.

Purtroppo, come si evince dal report, la maggior parte per il momento è concentrata nei Paesi che non rappresentano la “massa critica”: la Cina, gli Stati Uniti e l’Europa, che costituiscono appena il 25% della popolazione mondiale, assorbono il 60% delle risorse economiche.

Il dato è allarmante, perche mostra come la partita di net zero si stia giocando sempre piu lontano da dove affluiscono i soldi. Per usare l’immagine resa celebre da Trilussa: in Cina, Stati Uniti ed Europa rischiano di esserci troppi polli, e altrove nessuno 🐔

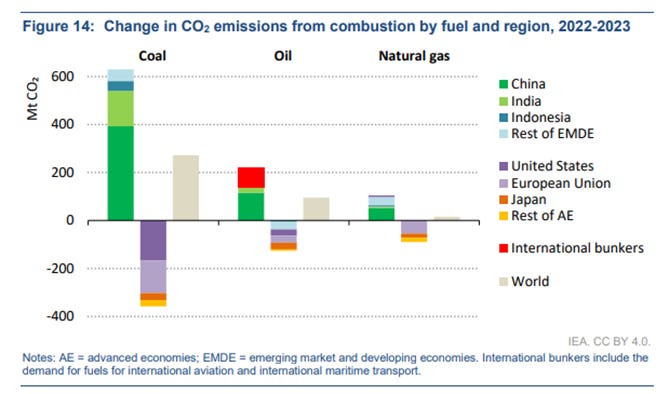

La crescita dell’1.1% nelle emissioni di cui abbiamo parlato all’inizio è prodotta dalla “composizione” di due trend opposti – un po’ come, in fisica, due forze che agiscono lungo la stessa direzione ma in verso opposto possono finire per compensarsi in gran parte l’una con l’altra, dando luogo a una risultante di intensità molto modesta.

Il tiro alla fune delle emissioni, in questo caso, sta avvenendo tra:

un calo del 4.5% nei Paesi avanzati

un aumento del 6.6% nei Paesi in via di sviluppo

L’esempio piu chiato è l’India che, a fronte di una popolazione pari al 18% del totale, riceve solo il 4% degli investimenti in fonti low carbon. Ma l’India non è certo un caso isolato: i numeri sono simili se guardiamo all’Africa (18% della popolazione, contro il 2% degli investimenti) e al Sud-Est asiatico (9% della popolazione, contro il 2% degli investimenti).

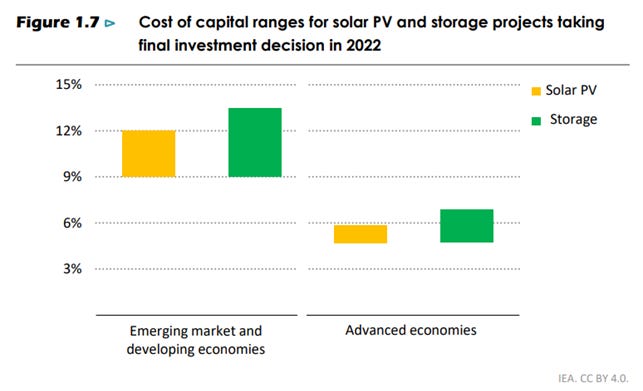

Se anche voi, come me, aspettate ogni venerdì per “divorare” la Settimana dell’Alieno curata da

, la spiegazione non vi sorprenderà. A tirare le fila è sempre il costo del capitale, il tasso d’interesse per gli investimenti green - ca. due volte più alto nei Paesi in via di sviluppo che nei Paesi avanzati:

Costruire impianti che producano energia è già di per sé un progetto ad alta intensità di capitale. Se poi il tasso d’interesse sale, il costo complessivo viene spinto anch’esso verso l’alto e dunque si riduce la redditività.

3️⃣ Gli usi finali comandano

Last but not least: la direzione del processo di decarbonizzazione.

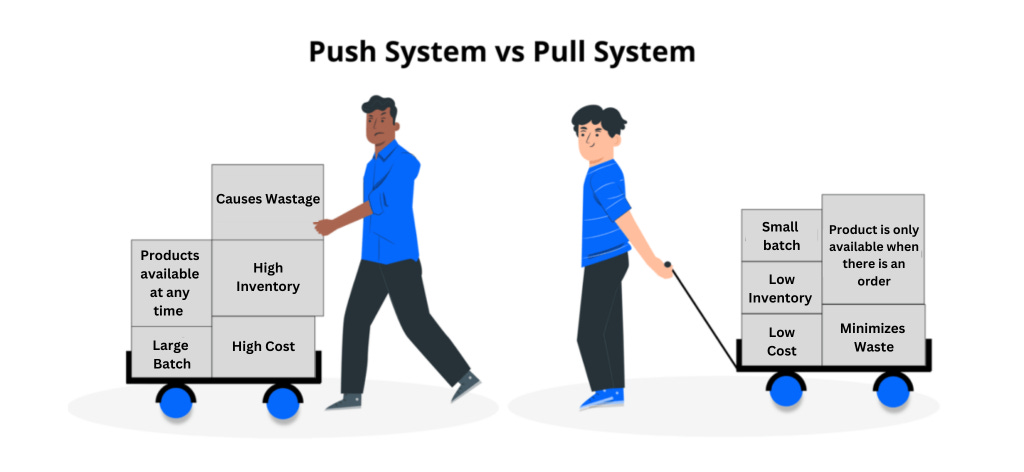

Mi torna in mente un’idea potente e versatile presa in prestito dal Lean Manufacturing: la differenza tra i processi produttivi di tipo push e quelli di tipo pull:

Push (o anche: make-to-stock): la fabbricazione “anticipa” la richiesta dei clienti, in base a stime previsionali della domanda (quali prodotti saranno richiesti, in quali quantità etc.);

Pull (o anche: make-to-order): la fabbricazione “segue” la richiesta dei clienti, così da ridurre i potenziali sprechi e da minimizzare i livelli di inventario.

L’impressione, guardando al report della Iea, è che noi si stia provando a promuovere la decarbonizzazione in modalità push. È una scelta comprensibile, visto che di solito questo metodo viene usato quando vanno rispettati tempi di consegna stretti.

Dunque, investiamo soldi per provare a decarbonizzare la produzione di energia (e in particolare, quella elettrica: ti ricordi che ci saremmo tornati?) in anticipo rispetto al fabbisogno di chi quell’energia la consumerà. Per rendercene conto, ci basta osservare come il fotovoltaico, da solo, assorba $500 miliardi di investimenti - vuol dire più di tutte le altre tecnologie di generazione messe insieme (fossili incluse).

Ma anche questa notizia Aladeen ha una contropartita Aladeen.

Una delle ragioni per cui la transizione procede a rilento è che, al contrario di quanto auspicano i governi, essa è un processo pull. L’energia è niente senza le infrastrutture che le permettono di compiere lavoro, fluendo verso gli usi finali.

Gli usi finali trainano l’intero processo, eppure gli investimenti rimangono scarsi: le risorse economiche destinate ad essi rimangono stabili, a fronte di un fabbisogno in continua crescita e destinato a triplicare in sei anni.

Insomma: rimbocchiamoci le maniche, e armiamoci anche di pazienza.

O per lo meno: proviamo ad approcciare il dibattito sul clima con una consepevolezza nuova, quasi da ingegneri. Abbiamo bisogno di conoscenza (ad es. sviluppare processi più efficienti e nuove macchine, che richiedano meno o diversi materiali), ma anche di onestà nel riconoscere che un buon design non può riscrivere del tutto i vincoli che il mondo fisico ci pone.

Come ha scritto Vaclav Smil su Rivista Energia:

“la difficoltà e la complessità della decarbonizzazione dell’offerta energetica globale sono state ampiamente e ripetutamente sottovalutate. Le sfide materiali legate alla sostituzione dei combustibili fossili con conversioni energetiche a basse o zero emissioni di carbonio non sono insormontabili, ma per affrontarle è necessario capire che la decarbonizzazione assoluta dell’approvvigionamento energetico globale deve ancora iniziare.”.

🔊 Resonance frequency

“[…] workin’ hard may help you maintain / to learn to overcome heartaches and pain” 💵

🧰 Toolbox

International Energy Agency, World Energy Investment, 2024

Energy Institute, Statistical Review of World Energy, 2024

Di Giulio E., Net zero: gli investimenti green ci sono, ma sbagliano target, Rivista Energia, 2024

Smil V., It’s a material world, Rivista Energia, 2024

💌 Condividi la tua esperienza

🙏 Grazie, come di consueto, per il tuo interesse. Se trovi valore in questo numero e in questa newsletter, spargi la voce: puoi condividere The Nuts and Bolts con amici, dire la tua lasciando un commento o partecipando al sondaggio qui sotto 👇

Grazie dottor Morgia.

Ho passato parecchio tempo a chiedermi: ma perché, se come dice anche l'IEA, il costo medio di molte rinnovabili é minore di quello delle fossili non investiamo solo lì?

Questo suo pezzo mi risponde ma non sono sicuro di aver capito tutto.

Posto che c'é il problema dell'intermittenza e quindi o batterie come se piovesse o un livello base di fonti costanti e che un uso prevalente di rinnovabili richiede anche investimenti nella rete perché cambiano le modalità di immissione nella stessa.

Però lei mi ha fornito altre due risposte: 1)il costo elevato dell’investimento iniziale che necessita fondi che sono a disposizione per lo più nei paesi sviluppati e 2)il costo degli interessi, più alti nei paesi in via di sviluppo. Mi corregga se ho frainteso.

L’ultima passo mi è meno chiaro. Se, come ho letto, la domanda di energia é destinata a crescere come fanno a non crescere gli investimenti? Perché non è una novità; se non erro la domanda di energia cresce costantemente.

Infine se tutti gli impedimenti legati ai punti 1) e 2) non ci fossero rimarrebbe questa sorta di grip tecnologico di cui parla Smil?

Ho letto che lui utilizza le serie storiche per mostrare che mostrare che gli shift energetici sono sempre stati lenti e graduali.

Grazie e saluti