🔩 TN&B Rundown Review #10

🔩 TN&B Rundown Review #10

Rassegna settimanale su energia e ambiente (29 aprile-3 maggio 2024)

👋 Ciao,

Ben ritrovato su The Nuts and Bolts! Io sono Emiliano Morgia: ogni settimana, curo una rassegna delle più importanti notizie dal mondo dell’energia e dell’ambiente, su cui riflettere e dialogare insieme.

👀 Cosa succede, di interessante?

1. Rame delle mie brame: la lotta per Anglo American 🔌

2. Carbone: anche il 🇯🇵 lo abbandona a rilento

3. Nichel, aumentano gli export 🇨🇳

4. Gazprom chiude il bilancio in rosso 📈

Rame delle mie brame: la lotta per Anglo American

Più passa il tempo, più la transizione verde si rivela essere rossa.

Questa settimana ha visto ancora il rame protagonista assoluto. Lunedì 29, il prezzo al London Metal Exchange ha toccato la soglia dei $10’178 per tonnellata. Una cifra che rappresenta un +20% da inizio 2024, interessante sotto almeno 2 profili:

un’importante inversione del trend con cui sembrava iniziato il 2024 - con una domanda debole, principalmente da parte del settore delle costruzioni cinese al punto da creare eccesso nella capacità di raffinazione e da spingere gli impianti ad accordarsi per tagli dell’output

un record dal 2022, infatti il valore di lunedì sfiora i $10’845 segnati subito dopo lo scoppio della guerra in Ucraina.

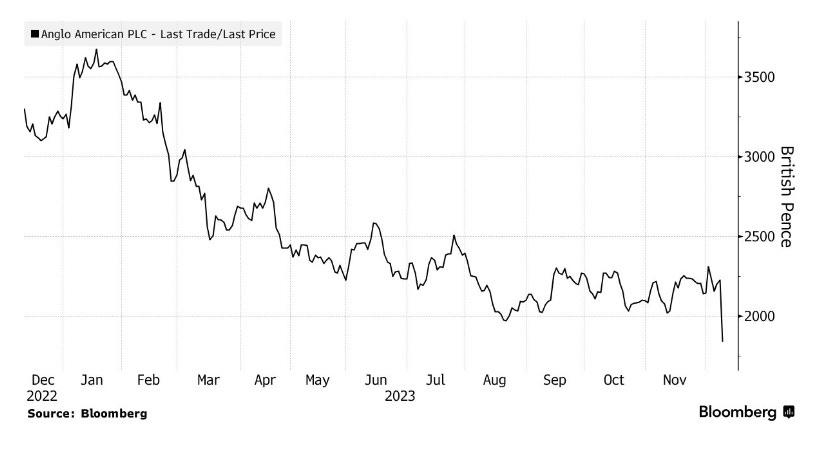

Dietro quest’ultimo balzo, sembra esserci la lotta per la conquista di Anglo American. L’azienda, fondata nel 1917 da Ernest Oppenheimer, nel suo assetto societario attuale e il prodotto della fusione di Anglo American Corporation of South Africa e Minorco, basata in Lussemburgo. È uno dei più grandi player minerari al mondo e possiede già alcune delle miniere di rame più ambite, in Perù e Cile.

Il motivo di tanto interesse da parte del mercato per un’operazione M&A è il fatto che i suoi asset sono sottovalutati. Colpa di problemi dei produzione riscontrati nel Sud America negli ultimi anni, in particolare nella miniera Los Bronces in Cile: il sito ha, ormai, più di 100 anni e Anglo è alle prese con minerale grezzo difficile da raffinare e con basso tenore di rame. I costi per la raffinazione sono aumentati al punto da far sì che Anglo American decidesse di sospendere la produzione a Los Bronces, in attesa di poter “miscelare” questo minerale con dell’altro con tenore più alto.

Per fare ciò, tuttavia, potrebbe volerci qualche anno. Nel frattempo, Anglo ha rivisto al ribasso le proprie previsioni di produzione di rame per il 2024: da circa 1 milione di tonnellate a 730’000-790’000 tonnellate, l’equivalente di “sottrarre” dalla capacita di produzione mondiale una miniera di grandi dimensioni.

Questo e il conseguente crollo nel titolo a fine 2023 hanno portato ora il colosso BHP a fare una prima offerta: un’OPA carta contro carta (detto in altre parole, un’offerta di acquisto in cui non paga con contanti ma con azioni del futuro gruppo), per un valore di $39 miliardi. Il titolo di Anglo non ha tardato a reagire, segnando un +35% rispetto al mese scorso.

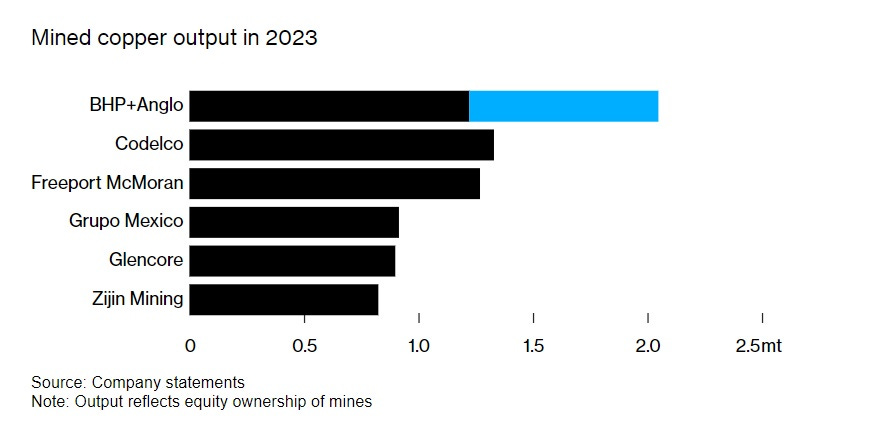

L’offerta è stata respinta dal CDA di Anglo, ma se fosse andata in porto sarebbe stata un terremoto nel panorama del rame: il gruppo BHP/Anglo sarebbe diventato di gran lunga il primo per output, al punto da far ritenere probabili obiezioni cinesi sul fronte antitrust (come avvenne nel 2013, quando Glencore rilevò Xstrata e le venne imposto di cedere una quota della miniera Las Bambas in Peru).

Tuttavia, l’interesse di BHP (e ora, pare, anche di Glencore) per Anglo ha solo gettato benzina sul fuoco. Come abbiamo raccontato, questa corsa al rame è alimentata da 2 driver macroscopici:

la domanda attesa di rame come metallo chiave per la transizione energetica

il sottoinvestimento in attività di prospezione ed estrazione, legato al rischio che si associa a tassi d’interesse alti, criteri ESG sempre più severi e tempi (costi) di sviluppo in costante aumento, da cui la preferenza per il brownfield

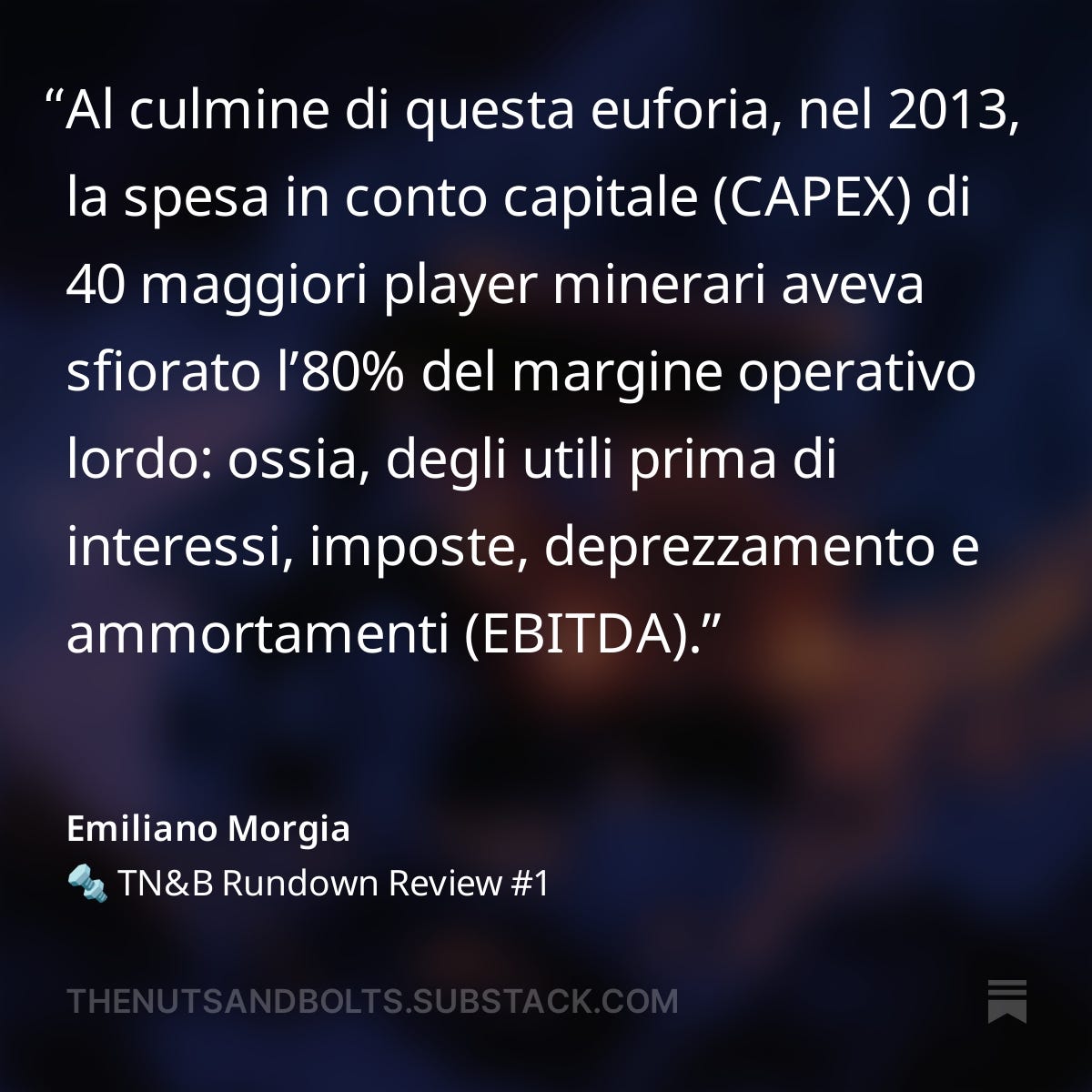

L’influenza di questi driver si protrae ormai da un decennio, passata l’era “euforica” degli anni 2000 e primi anni 2010: quelli in cui si riteneva che la crescita della Cina avrebbe sostenuto il trend rialzista sulle materie prime ancora per molto tempo:

Quell’anno, $26.13 miliardi di CAPEX in investimenti. Livelli mai più toccati e che, soprattutto in rapporto all’EBITDA, sono lontani anche dai valori attesi nel prossimo futuro: in base a stime di Wood Mackenzie: le big 5 del mining (BHP, Anglo, Rio Tinto Vale e Glencore) nel 2024 investiranno $10 miliardi: più del +20% rispetto al 2023, ma in rapporto al margine operativo lordo in linea con gli anni passati.

Carbone, anche il 🇯🇵 va a rilento

Troppo poco, troppo tardi.

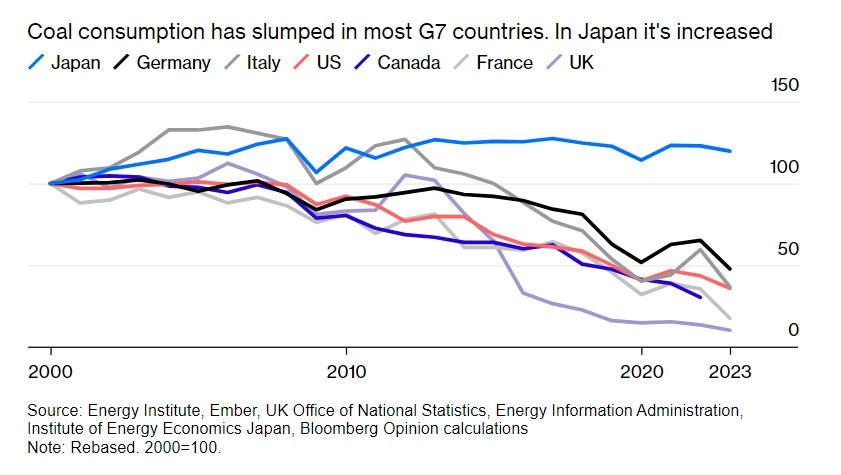

È quello che sta facendo il Giappone, in vista del phase-out del più inquinante tra i combustibili fossili. Se la settimana scorsa abbiamo visto come il Vietnam intenda - almeno nel breve termine - farvi ancora ricorso, la situazione non va tanto meglio in Giappone: tanto è vero che il carbone soddisfa ancora ca. il 27.4% della domanda di energia primaria (+11% dal 2020) ed è responsabile del 41% delle emissioni totali di CO2 del Giappone (+15% dal 2020).

Nel suo approccio al carbone, il Giappone (che pure è la terza economia del pianeta) somiglia sempre più a una mosca bianca tra le economie avanzate.

Per fare qualche esempio specifico:

Nel Regno Unito, culla della rivoluzione industriale, l’anno scorso l’apporto del carbone è sceso fino al 10% di quel che era solo 10 anni fa, e a ottobre prossimo verrà spenta l’ultima centrale a carbone ancora attiva, a Ratcliffe-on-Soar. Nello scorso mese, la quota fossile nella generazione di elettricità e arrivata a toccare il minimo storico del 2.4%.

Negli Stati Uniti, dove il 2023 ha visto un calo nel consumo di carbone del 17% e dove un ulteriore calo del 12% è previsto per il 2025. Inoltre, la settimana scorsa l’Environmental Protection Agency ha emesso i nuovi standard, che richiedono a qualsiasi impianto a combustibili fossili che debba rimanere in funzione dal 2039 in poi di catturare il 90% delle proprie emissioni entro il 2032.

Discorso simile in Francia (dove le ultime due centrali, a Cordemais e Saint-Avold, si spegneranno il prossimo autunno) e in Italia (che farà lo stesso l’anno prossimo, con la parziale eccezione della Sardegna dove la scadenza è posticipata al 2028).

Il contrario di quanto avviene in Giappone, dove non solo gli impianti a carbone non vengono spenti ma addirittura se ne aprono di nuovi: è il caso della utility JERA Co., che a Yokosuka, vicino Tokyo, ha inaugurato 2 unita da 650 MW lo scorso giugno. E quest’anno J-Power inizierà i lavori di retrofit di una delle sue centrali termoelettriche: l’obiettivo è modificare l’impianto così da farlo funzionare con carbone gasificato.

La ragione di questa politica non è un pregiudizio nei confronti delle rinnovabili, anzi. Dal punto di vista della sicurezza energetica, il Giappone trarrebbe grandi benefici da una maggiore penetrazione di queste fonti: non ultimo quello di ridurre la sua grande dipendenza dall’estero, visto che per adesso importa ca. il 90% dell’energia di cui ha bisogno (terzo acquirente al mondo di carbone, primo di LNG).

I due principali ostacoli che “bloccano” il Giappone sul carbone sono:

la geografia: infatti, ha un territorio molto montuoso e densamente abitato, cosa che rende difficile individuare aree idonee per i parchi fotovoltaici; d’altronde, le regioni marine sono caratterizzate da tifoni frequenti e fondali marini profondi - poco adatti all’ancoraggio delle turbine eoliche offshore.

la gestione (poco razionale) del dopo Fukushima: dopo l’incidente, sull’onda della paura, tutti i reattori del Paese sono stati spenti; così, è venuta meno la fonte che garantiva un terzo della produzione di elettricità. Per colmare il vuoto creato, le utility si sono indirizzate su gas e carbone: oggi, sono poco inclini a rinunciare al contributo di queste centrali, visto che sono ancora relativamente nuove e devono ripagare l’investimento.

Una strada tecnologica allo studio per “salvare” questi impianti è il co-firing: ovvero la combustione combinata di carbone e ammoniaca (la cui molecola non contiene atomi di C e quindi non produce emissioni di CO2). Le utility vorrebbero usare il co-firing per rendere più sostenibili le centrali a carbone: per esempio, la società elettrica JERA Co. sta testando miscele con NH3 fino al 20% nella centrale termoelettrica di Hekinan.

Tuttavia, il processo non è privo di criticità:

l’ammoniaca rilascia comunque ossidi d’azoto (NOx), molecole dal considerevole impatto ambientale - infatti gli NOx reagiscono con altri inquinanti atmosferici per formare ozono troposferico, particolato e acido nitrico (HNO3), che provoca l’acidificazione del suolo e delle acque.

l’ammoniaca richiede energia per essere prodotta - un’energia sempre maggiore di quella che la sua combustione potrà poi generare, e non ancora proveniente da fonti low carbon. In altre parole, per rendere l’ammoniaca neutra dal punto di vista delle emissioni occorre che l’energia elettrica usata per scomporre l’acqua in O e H2 (che viene poi combinato con N, per ottenere NH3) sia prodotta da nucleare o da fonti rinnovabili.

Dal punto di vista tecnologico, l’operazione è fattibile ma ha ancora costi elevati. Per una centrale come quella di Hekinan, che bruci miscela di carbone e NH3 al 20%, i costi del kWh elettrico prodotto salgono del 24%.

l’ammoniaca, al momento, non è cosi abbondante e gran parte della produzione è “immobilizzata” nella produzione dei fertilizzanti agricoli. Per avere un’idea: se tutte le centrali a carbone in Giappone bruciassero miscele di ammoniaca al 20%, ne servirebbero ca. 20 milioni di tonnellate all’anno, vuol dire più o meno tutta la NH3 scambiata attualmente sul mercato globale.

Tuttavia, a dispetto di questi ostacoli, è certo che la tecnologia ha per il Giappone un grande valore strategico oltre che energetico: se dovesse riuscire a metterlo a punto e a renderlo economicamente redditizio, potrà accrescere la sua influenza su Paesi come l’Indonesia o il Vietnam applicandolo alle loro centrali a carbone di cui ha finanziato per anni la costruzione.

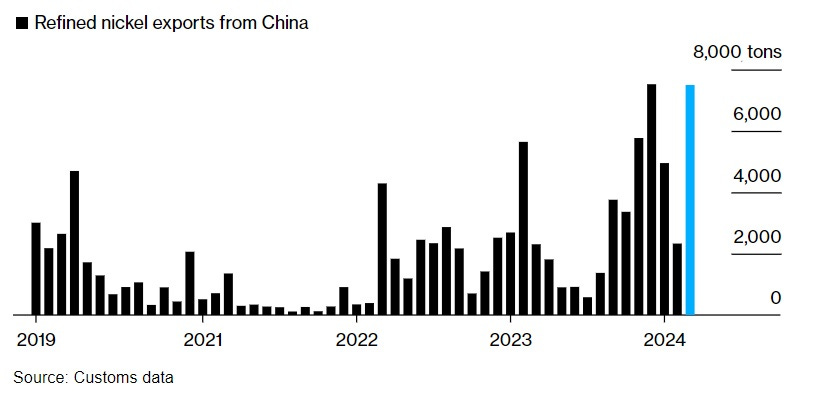

Nichel, aumentano gli export 🇨🇳

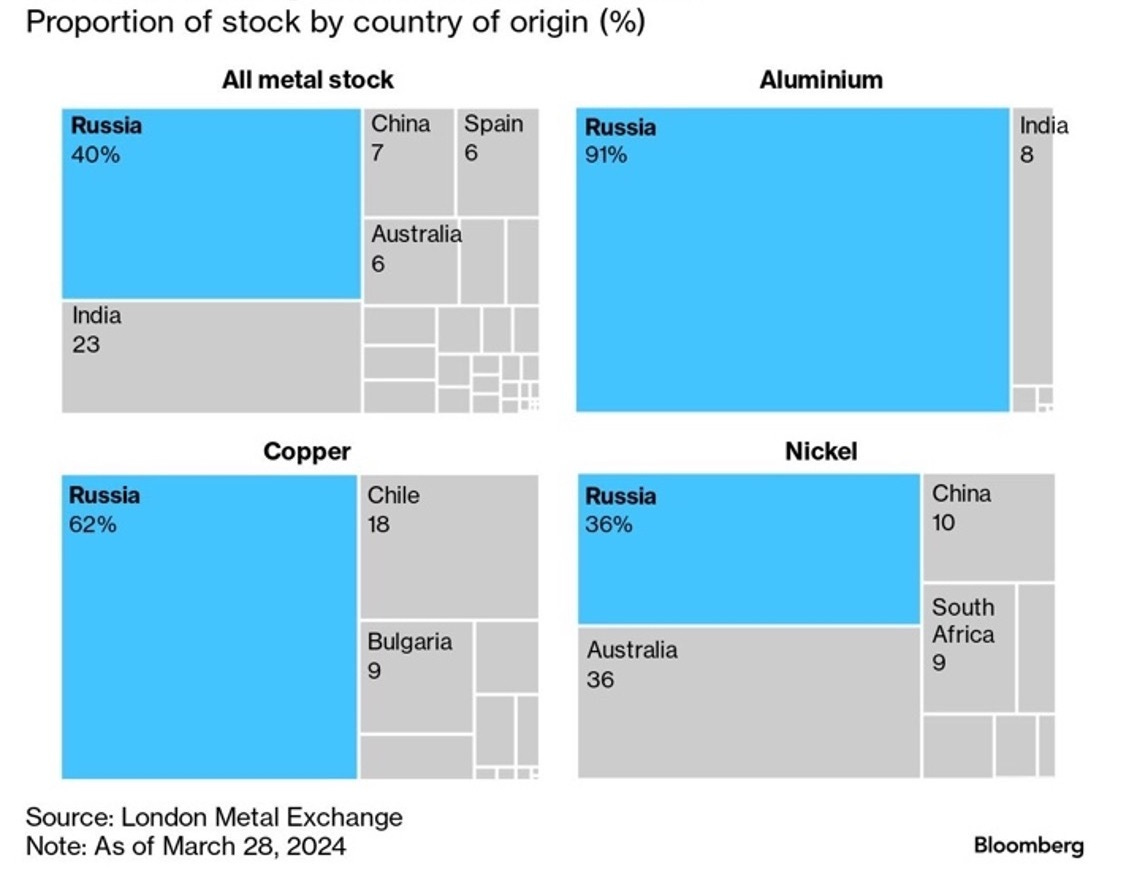

Ancora scossoni nel mondo dei metalli, dopo le sanzioni alla Russia.

Ora che la consegna di forniture da Mosca è vietata al LME (London Metal Exchange) e al CME (Chicago Mercantile Exchange), avvertiamo e avvertiremo ripercussioni un po’ ovunque sulla tavola periodica: la settimana scorsa abbiamo notato come quelle sul rame siano già qui, ma anche il mercato del nichel andrà in contro ad assestamenti.

Da qualche mese ormai, infatti, la capacita produttiva degli impianti di raffinazione cinesi supera di gran lunga la domanda interna, legata alla filiera dell’acciaio inox e a quella delle batterie agli ioni litio (di tipo nichel-manganese-cobalto, o NMC). Questo, già da marzo, ha iniziato a sostenere e far crescere le esportazioni cinesi.

Secondo i dati di Mysteel Global riportati da Bloomberg, a marzo i volumi esportati da Pechino hanno toccato quota 7’496 tonnellate (registrando un +222% rispetto al mese precedente). Un livello che ha buone probabilità di rimanere alto, ora che sono entrate in vigore le nuove sanzioni contro la Russia: infatti, Mosca pesa circa il 6% dell’offerta mondiale e il 36% delle scorte di nichel del LME.

Sembra probabile che le esportazioni cinesi avranno un ruolo importante nel fare da tampone a questo ammanco. E infatti i produttori cinesi GEM Co., Zhejiang Huayou Cobalt Co. and CNGR Advanced Material Co. si sono registrati per poter scambiare il proprio nichel sul LME: Mysteel stima che l’apporto di questi soli 3 player potrebbe essere significativo, circa 156’800 tonnellate da ora a fine 2024.

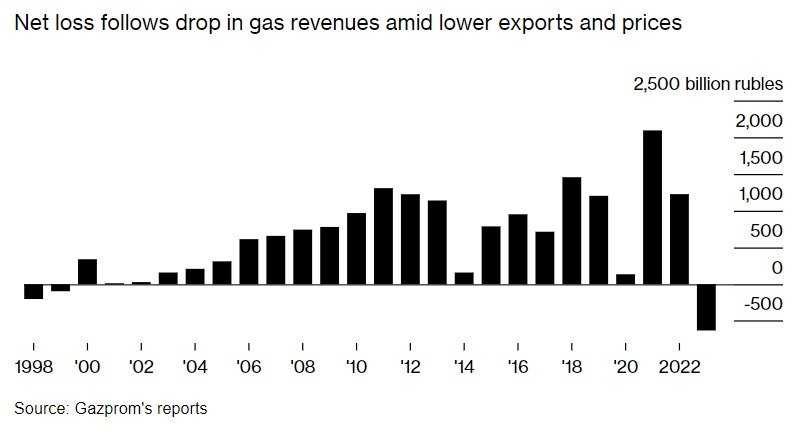

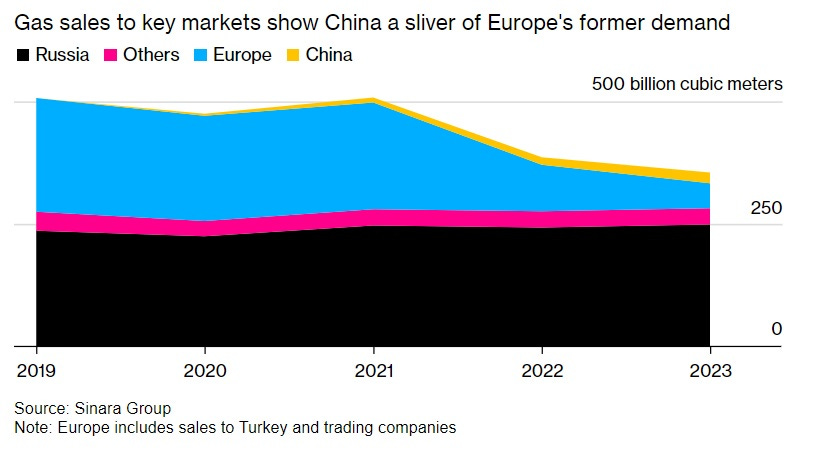

Gazprom chiude il bilancio in rosso 📈

Sempre parlando di sanzioni alla Russia, anche gli idrocarburi sono un tasto dolente per il Cremlino: secondo l’earnings report pubblicato giovedì 9, Gazprom chiude il 2023 con bilancio in perdita di circa 629 miliardi di rubli ($6.9 miliardi).

Il risultato negativo segue la chiusura in attivo del 2022 per 1’230 miliardi di rubli ed è il passivo più grande registrato del 1998. Il fatturato legato al gas naturale è sceso di 4’880 miliardi di rubli (-40%), compensato solo in parte da un +4.3% del fatturato sui prodotti petroliferi.

Un colpo notevole per il bilancio, persino per quello di un colosso come Gazprom. Se un tempo era l’azienda petrolifera terza nel mondo per valore di mercato, oggi questo s’è ridotto a circa un terzo di quello della norvegese Equinor, con poche chances di una risalita. Il gruppo sembra esserne consapevole: infatti gli investimenti messi a piano per il 2024 sono di 2’570 miliardi di rubli, in caduta del 16% rispetto al 2023.

Le sanzioni seguite all’invasione dell’Ucraina hanno portato a un crollo delle vendite in Europa, che erano la principale fonte di reddito per Gazprom. Per i Paesi europei, contrariamente a quanto immaginava il Cremlino, è stato possibile individuare fonti alternative di gas naturale: tanto è vero che la quota della Russia sulle importazioni in Europa è scesa dal 40% (2021) all’8% (2023).

Nei disegni di Putin, l’Europa avrebbe dovuto essere sostituita dalla Cina che per ora è rifornita direttamente, attraverso Power of Siberia: un gasdotto lungo 3’970 km che, dopo aver attraversato Jacuzia e territorio del Litorale, arriva a collegarsi con la linea Heihe-Shanghai nei pressi del fiume Amur. Da quel punto, viene trasportato verso la Cina il gas prodotto dai giacimenti di Chayanda e Kovytka.

Nel resto del 2024, Gazprom prevede di incrementare le esportazioni fino a quota 108 miliardi di metri cubi (+18% rispetto al 2023), in sostanza aumentando la portata della linea e portandola più vicina alla capacita nominale.

Una mossa che, però, con ogni probabilità non sarà sufficiente a risanare la situazione finanziaria di Gazprom. Secondo lo stesso Ministero dell’Economia russo, l’outlook del prezzo applicato alla Cina s’aggira sui $257 per 1’000 metri cubi. Un prezzo tutt’altro che lauto, anzi: il 28% più basso di quello che Gazprom praticava verso l’Europa.

I volumi potrebbero essere ancora aumentati con la linea Power of Siberia 2, pensata per portare in Cina il gas dai giacimenti che un tempo rifornivano l’Europa tramite la Mongolia. Tuttavia, al di là del fatto che questa linea è stata a lungo rimandata, e una infrastruttura la cui costruzione richiederà anni.

📢 Di guerra in Ucraina e sanzioni alla Russia si parla spesso, ma raramente dando un contesto ai dati e inserendoli in una cornice che aiuti a interpretarli bene. Se desideri approfondire, ti consiglio questo ottimo articolo di Carlo Stagnaro e Luciano Capone per il Foglio 👇

📰 Putin ha perso la guerra del gas (04/05/2024)

🧰 Toolbox

International Energy Agency, Coal 2023 - Analysis and forecast to 2026, 2023

Brussato G., Energia verde? Prepariamoci a scavare, Montaonda, 2021

🎨 Artwork

Pignatti L., TN&B Rundown #10 (2024)

🔊 Resonance frequency

Jay Oja - These Old Copper Mines (1996)

💌 Condividi la tua esperienza

🙏 Grazie, come di consueto, per il tuo interesse. Se trovi valore in questo numero e in questa newsletter, spargi la voce: puoi condividere The Nuts and Bolts con amici, dire la tua lasciando un commento o partecipando al sondaggio qui sotto.