🔩 TN&B Rundown Review #4

🔩 TN&B Rundown Review #4

Rassegna settimanale su energia e ambiente (11-15 marzo 2024)

Ciao,

Ben ritrovato su The Nuts and Bolts! Io sono Emiliano Morgia: ogni settimana, curo una rassegna delle più importanti notizie dal mondo dell’energia e dell’ambiente, su cui riflettere e dialogare insieme.

👀 Cosa succede, di interessante?

1. Il nodo delle reti

2. Indonesia e batterie: oltre le lateriti c’è di più

3. Guerra e idrocarburi

4. Direttiva case green

Il nodo delle reti

Come ha titolato l’Economist: dovremmo abbracciare i tralicci, anziché gli alberi.

L’argomento non è, forse, tra i più appassionanti ma ha il pregio di mettere d’accordo tutti (o quasi) sul fronte della transizione ecologica. Mi riferisco, in particolare, ai due schieramenti in cui sembrano dividersi i Paesi europei quelli favorevoli solo alle fonti rinnovabili (ad es. Germania, Austria, Grecia) e quelli aperti anche al nucleare (ad es. Francia e Repubblica Ceca). Da un lato e dall’altro si guardano a vicenda in cagnesco, come Sharks e Jets - ma se c’è una verità che condividono, è questa:

⚡ “No transition without transmission.”

In altre parole: senza grandi investimenti nelle reti elettriche, né il nucleare né le fonti rinnovabili riusciranno a spiazzare il fossile.

La transizione energetica avanza (anche se lentamente) su due fronti:

penetrazione elettrica nei consumi finali

penetrazione delle fonti rinnovabili nel mix elettrico

Sul primo fronte, secondo i dati della Commissione Europea, è atteso un aumento dei consumi di elettricità del 60% da qui al 2030. Sul secondo fronte, pesa l’irrigidimento dei mercati dell’energia che abbiamo vissuto nel 2021, seguito dalla guerra in Ucraina l’anno dopo: questi fattori contingenti hanno accelerato la nostra transizione verso le rinnovabili - con risultati già chiari, visto che nel 2023 le rinnovabili hanno toccato il 44% dell’elettricità prodotta mentre l’apporto dei fossili è sceso del 19%.

Il problema è che, anche per l’elettricità, la distribuzione conta quanto il servizio.

Le reti di trasmissione che, nel 2030, dovrebbero trasportare tutta questa elettricità da fonte rinnovabile non sono affatto pronte a reggere l’impatto. Sono reti molto estese: per avere un’idea, il recente rapporto di EMBER sottolinea come tutto questo rame si estenda per quasi mezzo milione di km: 1.3x volte la distanza tra Terra e Luna 🌕

Come se non bastasse, per allora più di metà di questa infrastruttura avrà raggiunto i 40 anni. Evitare che questo diventi un collo di bottiglia richiede enormi investimenti nelle reti elettriche.

Quanto ingenti? Secondo la Commissione Europea, il conto è di 584 miliardi.

Una cifra non da poco, specie in un momento in cui lo spazio di manovra fiscale degli Stati è già esiguo. Tuttavia, senza questi investimenti, il futuro che ci aspetta è quello che abbiamo visto: congestione di rete e inadeguatezza non possono che peggiorare. Gli operatori dei sistemi di trasmissione (TSO) ne stanno tenendo conto?

Per rispondere a questa domanda, EMBER ha analizzato i piani decennali di sviluppo rete che i TSO pubblicano ogni 2 anni, in accordo con la Direttiva EU no. 2019/944 sul mercato dell’energia elettrica. La risposta non è confortante: se è vero che alcuni TSO sono più proattivi di altri, nel complesso 11 piani su 26 non sono allineati con i target nazionali di deployment di fonti rinnovabili.

Rispetto ai GW totali di potenza rinnovabile da installare al 2030, il fotovoltaico è più penalizzato (sottostimato per 60 GW sugli 11 Paesi) seguito dall’eolico (meno 27 GW rispetto a quanto sarebbe necessario).

Dunque: terreno da recuperare in vari Paesi. E in fretta, per almeno due motivi.

Primo: la burocrazia non è solo un problema italiano. La IEA stima che per ottenere i permessi e costruire nuovi collegamenti di rete servano in media 15 anni: all’incirca il doppio del tempo necessario per realizzare un progetto fotovoltaico o eolico.

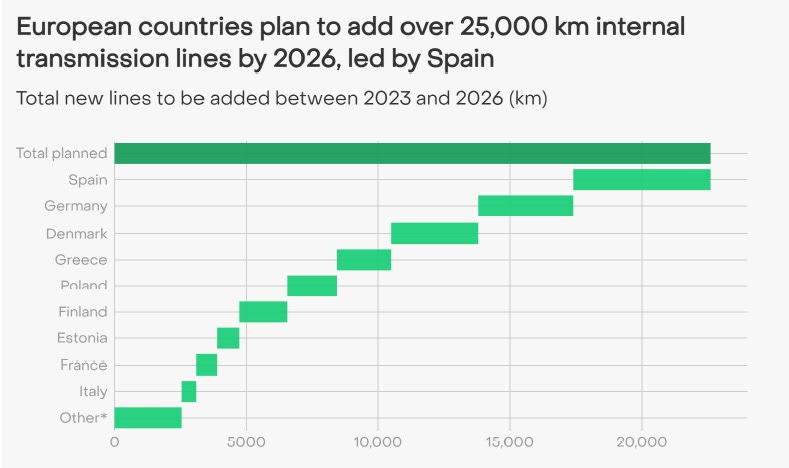

Secondo: non investire ora richiederà, nel lungo termine, ancora più risorse. Se è vero che 584 miliardi sono una cifra enorme, nascondere la testa sotto la sabbia e dirci che affronteremo il problema domani rischia di peggiorare le cose. Per esempio: nel 2023, in Spagna i costi sostenuti per gestire la congestione di rete (2.04 miliardi) hanno già superato la spesa in investimenti per svilupparla nel lungo termine (1.16 miliardi). Se ne sono accorti e infatti saranno il primo Paese per lunghezza di nuove linee installate da qui al 2026:

In Germania, la situazione è ancora più costosa: secondo i dati 2022, il costo sostenuto per gestire la congestione di rete ha toccato quota 4 miliardi, circa il 30% rispetto alla spesa annua per il sistema di trasmissione (13.5 miliardi).

Indonesia e batterie: oltre le lateriti c’è di più

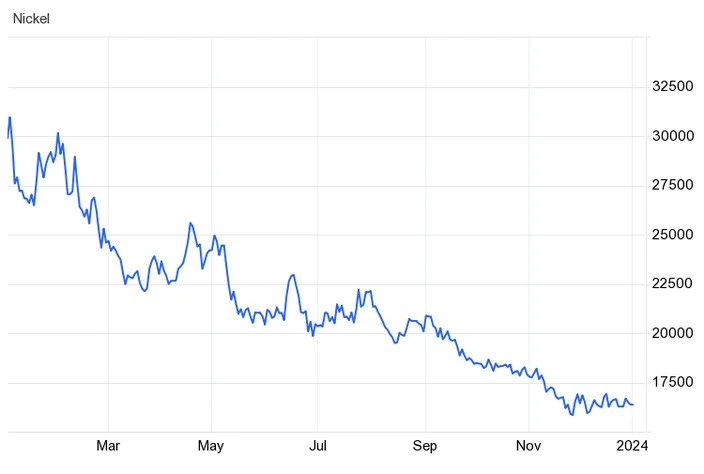

Ormai una miniera di nichel su due è in perdita, eppure siamo solo all’inizio.

Proseguono gli strascichi della strategia di dumping portata avanti dall’Indonesia, che sembra determinata a spazzare via i player tradizionali. Con l’aiuto dei capitali cinesi, Giakarta è riuscita in ciò che pochi si aspettavano: ottenere semilavorati per batterie anche da nichel meno pregiato, di Classe 2, prima usato per il solo acciaio inox.

Il volume ha travolto il mercato: il valore del metallo è crollato del 43% nell’arco di un anno. Intorno agli attuali 17’600 dollari tonnellata, gran parte della concorrenza (per es. in Australia o in Nuova Caledonia) non riesce a essere competitiva: può effettuare svalutazioni miliardarie e chiedere (ingenti) sussidi al governo, nella speranza che ciò basti a sopravvivere fino a una ripresa dei prezzi.

Secondo alcuni analisti, questa potrebbe non essere così lontana.

iter autorizzativi lenti da parte del governo indonesiano

progressivo esaurimento delle scorte di nichel da parte della Cina

In primis, la burocrazia non esiste solo in Italia. Al momento, l’offerta delle lateriti in Indonesia è limitata dal fatto che il governo è lento nell’approvare i permessi, di cui le aziende minerarie hanno bisogno per operare. I magazzini di raffinerie e fonderie tipicamente coprono un periodo pari a 3 mesi di produzione e questo ha fatto sì che i prezzi a livello globale restassero bassi, ma secondo Macquarie Group Ltd è possibile che il quadro cambi una volta svuotati i magazzini.

Anche perché, in parallelo, la Cina potrebbe riprendere ad acquistare minerale dopo un lungo periodo di destocking o uso delle scorte di magazzino nel 2023.

Che una ripresa ci sia o no sul fronte del metallo, l’Indonesia è già passata oltre.

L’endgame del disegno geopolitico di Joko Widodo non sono certo le lateriti e neppure il solfato di nichel. Per quanto trattenere il valore legato alle attività di estrazione del nichel sia stato importante, il vero obiettivo finale è un altro: ottenere una salda presa su tutti i pezzi della filiera che portano dalle lateriti al materiale attivo catodico, per rendere il Paese un polo della supply chain delle batterie e, un giorno, anche di EV.

Un giorno non lontano, viste le due milestones di Widodo:

Far sì che le auto elettriche tocchino il 20% delle vendite nel 2025

Produrre in Indonesia almeno 600’000 auto elettriche entro il 2030

Per promuovere questi obiettivi, il governo ha messo in campo importanti incentivi fiscali: primo tra questi, l’esenzione da tasse di importazione fino a fine 2025 per gli EV prodotti all’estero. In più, quelli made in Indonesia saranno esentati dalla tassa su beni di lusso per l’anno fiscale 2024 e beneficeranno ancora per un anno dello sconto sull’aliquota Iva (ridotta dall’11% all’1%).

Al tempo stesso, a giugno entra in produzione la prima Gigafactory locale.

L’impianto sorge vicino Jakarta, nella New Industry City di Karawang, ed è il frutto di una joint venture da $1.1 miliardi tra Hyundai Motor e LG. Produrrà celle per batterie agli ioni litio di tipo NCMA (nichel, cobalto, manganese, alluminio) per ca. 10 GWh di capacità all’anno, sufficienti per 180’000 EV: un terzo del target 2030.

Guerra e idrocarburi

“Acconsentire a una negoziazione ora sarebbe assurdo per noi”. Così Putin.

Il razionale (sic!) sembra essere questo: negoziare, magari restituire parte dei territori annesso, non ha senso se si ritiene l’Ucraina sia ormai alle strette. Eppure, a dispetto di quanto racconta il criminale di guerra del Cremlino, l’Ucraina non vuole saperne di essere alle strette. Anzi.

L’energia è uno dei teatri dell’escalation delle ostilità, in particolar modo da fine 2023, quando la Russia ha sferrato una nuova ondata di attacchi informatici. Come Herman Haluščenko ha sottolineato a ottobre, gli attacchi erano volti a compromettere la rete elettrica ucraina, in vista delle rigide temperature invernali e del maggiore bisogno di riscaldamento da parte della popolazione civile.

La risposta ucraina non si è fatta attendere: infatti, da gennaio 2024, l’escalation delle ostilità con la Russia ha visto aumentare attacchi con droni mirati alle infrastrutture energetiche. L’obiettivo duplice è di far scarseggiare i rifornimenti all’esercito russo, ma soprattutto colpire quella che, ancora adesso, è la fonte di entrate principale della Russia. Nel 2023, infatti, la Russia ha incassato l’equivalente di 108 miliardi di dollari grazie ai prodotti petroliferi: una cifra enorme, pari a un terzo delle entrate statali. Il numero è in linea con il 2021, prima dell’invasione dell’Ucraina, anche se inferiore al 2022 (anno, però, sui generis per via dei prezzi record per l’energia).

Nell’ultima settimana, ha fatto scalpore l’attacco del 12 marzo: nel mirino la raffineria di Lukoil, nella regione del Nizhny Novgorod (la quarta per dimensioni nel Paese, con capacità di 17 milioni di tonnellate/anno, produce circa il 10% della benzina made in Russia) e la raffineria di Surguteftegas a Kirishi, nell’oblast di Leningrado (capacità di 20 milioni di tonnellate/anno , produce il 5% della benzina made in Russia e il 7% del diesel).

Questo, tuttavia, completa una serie di offensive sferrate da gennaio, che hanno preso di mira le raffinerie, i depositi carburante e i terminal di export:

19 gennaio: raffineria di Ryazan (capacità 17.1 milioni di tonnellate/anno), a 200 km da Mosca, e quattro serbatoi di stoccaggio a Klinsty nella regione occidentale di Bryansk

21 gennaio: raffineria di Novatek (da 6.8 milioni di tonnellate/anno), a Ust-Luga

26 gennaio: raffineria di Rosneft (da 12 milioni di tonnellate/anno), a Tuapse

3 febbraio: raffineria di Lukoil (da 14.8 milioni di tonnellate/anno), a Volgograd

Di questi attacchi, il più preoccupante per Putin è probabilmente quello alla raffineria Novatek a Ust-Luga. L’impianto, lanciato nel 2013, produce nafte leggere e semidense a partire da condensati di gas naturale. Anche se la capacità produttiva, in milioni di tonnellate all’anno, è inferiore a quella degli altri impianti, il fatto che sia stato colpito è importante per almeno due motivi:

colpisce duramente la bilancia commerciale russa (le nafte prodotte a Ust-Luga sono volte al mercato asiatico: Cina, Singapore, Taiwan, Malesia, Turchia), verso il quale Mosca è stata abile a dirottare le esportazioni dopo l’embargo occidentale

l’impianto si trova a ca. 1’400 chilometri dal confine ucraino - una distanza che, forse, i russi non si aspettavano che i droni di Kiev potessero coprire

Se il Cremlino tende a minimizzare, gli effetti iniziano a vedersi: secondo S&P Global Platts, già a gennaio le esportazioni di prodotti raffinati dalla Russia erano diminuite del 7% rispetto a dicembre (a 2.4 milioni di barili al giorno). Visto che la situazione è ancora critica, il Cremlino è corso ai ripari vietando le esportazioni di benzina per sei mesi: l’intento è di contenere rincari alla pompa in occasione delle elezioni in corso, nelle quali Putin corre per un nuovo mandato.

Al Cremlino fanno bene a non stare tranquilli. Il malcontento, infatti, è già piuttosto chiaro: secondo un sondaggio condotto dal Servizio Federale di Protezione e divulgato su Telegram, appena il 21% dei russi partecipanti si fida del presidente in carica. Non solo. Il 68% avrebbe espresso un desiderio di cambiamento nella vita politica del Paese e l’11% si è detto pronto a partecipare a proteste non autorizzate.

Se a due anni di sofferenze si dovessero sommare proteste ai seggi e caro energia, non c’è modo di sapere quale potrebbe essere l’esito delle urne.

Direttiva case green

Martedì 12, il Parlamento UE ha approvato la Direttiva case green.

Il testo approvato è quello che era stato oggetto del trilogo (la riunione informale tra Parlamento europeo, Consiglio dell’UE e Commissione UE) lo scorso 7 dicembre. Il voto di martedì non ha ancora chiuso il cerchio: il Consiglio dovrà darne un’ulteriore approvazione formale, e solo dopo la Direttiva potrà essere pubblicata sulla Gazzetta ufficiale.

Sempre a proposito di grossi investimenti: venti giorni dopo, entrerà in vigore dando il via al cronometro per la riqualificazione di tutto il patrimonio immobiliare.

Una doverosa premessa: il testo uscito da Strasburgo è piuttosto diverso dalla versione iniziale, di un anno fa. La levata di scudi in molti Paesi ha facilitato i Popolari europei nella retromarcia rispetto all’impostazione dell’ex commissario alla Transizione Frans Timmermans: in particolare, è aumentata la discrezionalità dei singoli Stati Membri, che avranno maggiore libertà o margine di manovra nel decidere come uniformarsi ai target. Per fare un paio di esempi:

inizialmente era previsto l’obbligo di adeguarsi alla classe energetica E entro il 2030 e alla classe D entro il 2033; questo è stato sostituito con obiettivi medi di riferimento, cioè percentuali % sull’intero patrimonio edilizio di ciascuno Stato Membro

il divieto di produzione e di vendita di impianti di riscaldamento alimentati con combustibili fossili, inizialmente previsto per il 2035, è slittato di 5 anni al 2040. Per le caldaie alimentate esclusivamente a metano, la direttiva vieta agevolazioni già dal 2025. Tuttavia, l’avverbio lascia margine per impianti ibridi.

Rimangono in ogni caso due le aree principali su cui agisce la direttiva:

costruzione di nuovi edifici e ristrutturazione di quelli esistenti

utilizzo degli impianti termici

Usando queste due leve, ogni Stato Membro dovrà ridurre il consumo energetico del proprio patrimonio immobiliare del 16% entro il 2030 (rispetto al 2020, assunto come anno di riferimento). La percentuale di riduzione sale progressivamente al 22% entro il 2035 per poi arrivare al target finale: zero emissioni al 2050.

Nel breve, sono obiettivi molto sfidanti. Sul Foglio, Chicco Testa ha calcolato che una riduzione del 16% corrisponde per l’Italia a 75 TWh termici: da porre a confronto con i 13 TWh di risparmio ottenuti col Superbonus 110, secondo i calcoli Enea. Vorrebbe dire che dovremmo impiegare, nei 7 anni che ci separano dal 2030, 5x volte le risorse che abbiamo investito nel 110.

Numeri che i governi futuri terranno a mente, visto che la transizione ecologica si sta trasformando nel motore principale che alimenta il successo di partiti anti europeisti e populisti. La sostenibilità è un’impresa fattibile ma ardua: celarne la complessità (e i costi) può aiutare nel breve, ma nel lungo termine si rivela controproducente.

Come sintetizza bene Chicco Testa:

“[…] i peggiori nemici del Green deal sono i suoi presunti amici.”

🧰 Toolbox

Brussato G., Energia verde? Prepariamoci a scavare, Montaonda, 2021

Conway E., La materia del mondo, Marsilio Nodi, 2023

Ember, Putting the mission in transmission: grids for Europe’s energy transition, 2024

🔊 Resonance frequency

“I forget how I want it, that electricity”. Visto che, a volte, lo dimentichiamo tutti noi, vi auguro buon weekend con gli Arctic Monkeys che ci rinfrescano la memoria.

💌 Condividi la tua esperienza

🙏 Grazie, come di consueto, per il tuo interesse. Se trovi valore in questo numero e in questa newsletter, spargi la voce: puoi condividere The Nuts and Bolts con amici, dire la tua lasciando un commento o partecipando al sondaggio qui sotto.